Na última reunião de diretoria da Zeta S.A., o diretor de recursos humanos questionou a política contábil adotada para reconhecer os gastos da companhia com o treinamento de seus funcionários. Ele argumentou que esses gastos representavam um investimento capaz de aumentar a produtividade da força de trabalho, gerando futuros benefícios econômicos, e que portanto deveriam ser reconhecidos como ativo e não como despesa. Dos argumentos utilizados pela diretora financeira para justificar a política contábil adotada pela companhia, encontra respaldo na Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro o de que:

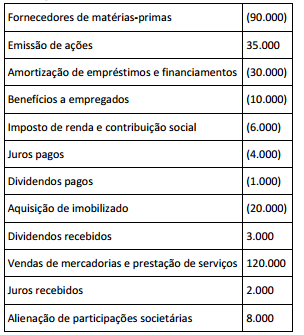

Os fluxos de caixa da Lambda S.A. durante o exercício de 20x1

foram os seguintes, em milhares de reais:

Em relação aos itens que o CPC 03 (R2): Demonstração dos Fluxos

de Caixa permite classificações alternativas, se a Lambda S.A.

optar por classificá-los da maneira encorajada pelo

pronunciamento, seu fluxo de caixa líquido gerado nas atividades

operacionais será de:

Durante o exercício de 20x1, a Ni S.A. adquiriu instrumentos financeiros por R$ 1.000.000 e os designou como ativos financeiros disponíveis para venda. Em 31/12/20x1 a Ni S.A. ajustou esses instrumentos financeiros ao seu valor justo na data, que era de R$ 1.100.000, em contrapartida a seu patrimônio líquido. Sabendo que durante 20x2 a Ni S.A. alienou esses instrumentos financeiros por R$ 1.090.000, e que o CPC 38: Instrumentos Financeiros: Reconhecimento e Mensuração determina que o ganho ou a perda cumulativo anteriormente reconhecido com outros resultados abrangentes deve ser reconhecido no resultado quando um ativo financeiro disponível para venda é desreconhecido, os efeitos desta alienação nas demonstrações financeiras da Ni S.A. relativas a 20x2, desconsiderando os tributos, serão:

O reconhecimento de uma variação patrimonial aumentativa (VPA) de forma concomitante à ocorrência da arrecadação da receita orçamentária, considerando a natureza da informação patrimonial, tem o seguinte lançamento típico:

Uma entidade da administração pública, após a elaboração do balanço da execução da orçamentária de um determinado exercício, apurou uma economia orçamentária de 9%. Sabendose que o orçamento apresentou estimativa de R$240 milhões, é correto afirmar que:

O Relatório Resumido da Execução Orçamentária (RREO) e o Relatório de Gestão Fiscal (RGF) são as duas principais fontes para acompanhamento e controle da execução orçamentária e da gestão fiscal dos entes da federação. Constitui informação disponível nos anexos do RGF:

As técnicas de auditoria constituem um conjunto de processos e ferramentas operacionais destinadas à obtenção de evidências, as quais devem ser suficientes, adequadas, relevantes e úteis para conclusão dos trabalhos. Quando um auditor necessita verificar se determinadas atividades e operações estão sendo executadas conforme os padrões preestabelecidos, uma técnica recomendada é o ( a):

A ideia de que “a Amazonia é uma grande planície, ocupada por uma floresta tropical úmida, impenetrável” é um dos muitos mitos relacionados à região. Em Rondônia, o exemplo que contradiz a afirmativa é a existência das unidades geomorfológicas numeradas no mapa a seguir, que correspondem, respectivamente:

O uso da floresta úmida para agricultura, normalmente envolvendo desmatamento, altera radicalmente as características ecológicas, tais como a vegetação, solos, ciclos de nutrientes e diversidade de espécies. Padrões míopes de uso da floresta úmida têm levantado preocupações amplamente compartilhadas. É importante examinar algumas dessas preocupações, incluindo alguns desses equívocos populares a respeito das consequências ambientais, para que se possa avaliar a agricultura pioneira em termos de seu custo ambiental e chances de sustentabilidade a longo pra o.” (FEARNSIDE, Philip. A floresta úmida tropical como um ecossistema. Disponível em http://philip.inpa.gov.br/) Um dos problemas ambientais decorrentes das alterações sobre o ambiente natural em destaque é:

O processo de formação socioespacial de Rondônia é deflagrado, seguindo padrões de ocupação vinculados à exploração de suas reservas naturais e guiado por intervenções governamentais que condicionam as instituições locais, moldando o modo como seu espaço se organiza. (NASCIMENTO, Claudia. A formação do espaço de Rondônia: uma análise do zoneamento socioecológico econômico e do uso e cobertura da terra.) Como forma de tentar solucionar os problemas ambientais existentes, surgiram projetos que nortearam o desenvolvimento socioeconômico do Estado de Rondônia. A respeito desses principais projetos, analise as afirmativas a seguir: I - O POLONOROESTE foi criado em 1981 e teve a intenção de melhorar a integração da região aos centros já modernizados do sul, além de uma estratégia de proteção ambiental e de preservação das comunidades indígenas e extrativistas. II – O PLANAFLORO (Projeto Agropecuário e Florestal de Rondônia) surgiu em 1986 e teve como objetivo geral implantar uma abordagem mais aperfeiçoada para o manejo, a conservação e o desenvolvimento dos recursos naturais do Estado. III - O Programa Amazônia Sustentável (PAS), lançado em 2008, tem como principal objetivo fomentar o desenvolvimento sustentável, o uso e a proteção dos recursos naturais e foi muito criticado por não relacionar as comunidades tradicionais – indígenas, quilombolas ou ribeirinhas e o conhecimento que possuem da região. Está correto o que se afirma em:

Em 31/11/20x2, a Industrial Épsilon S.A. possuía um estoque de 10.000 unidades de mercardorias, cujos custos de produção foram de R$ 1.200.000. Durante dezembro de 20x2 a companhia produziu mais 5.000 unidades de mercadorias, a um custo total de R$ 450.000. Após o encerramento dessa produção, a Industrial Épsilon S.A. vendeu 6.000 unidades de mercadorias à Companhia Comercial Digama, por R$ 780.000, não tendo efetuado nenhuma outra venda de mercadorias no período. A Companhia Comercial Digama, por sua vez, que não possuía estoques de mercadorias antes dessa aquisição, ainda em dezembro de 20x2 vendeu 4.000 unidades a terceiros. Sabendo que a Industrial Épsilon S.A. avalia seus estoques pelo custo médio ponderado, e que a Companhia Comercial Digama é a única entidade incluída em suas demonstrações financeiras consolidadas, o saldo do estoque de mercadorias nessas demonstrações em 31/12/20x2 será de:

A Demonstração do Valor Adicionado (DVA) apresenta o quanto a entidade agrega de valor aos insumos adquiridos de terceiros e que são vendidos ou consumidos durante o período. Da mesma maneira que na Demonstração do Resultado do Exercício (DRE), na DVA:

As variações patrimoniais são transações que promovem alterações nos elementos patrimoniais da entidade do setor público, mesmo em caráter compensatório, afetando ou não o seu resultado. Sua adequada contabilização é importante para evidenciar a composição do patrimônio público, conforme requerido pelo art. 85 da Lei nº 4.320/1964. A alternativa que apresenta, respectivamente, exemplos de variações qualitativas e quantitativas é:

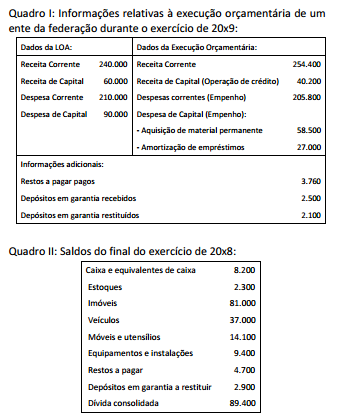

A partir dos dados dos Quadros I e II, e sabendo-se que 5% das despesas correntes não foram pagas e que, das despesas de capital, a amortização de empréstimos foi integralmente paga no exercício, além de 70% do valor relativo à aquisição de material permanente, o valor das despesas que devem ser inscritas em restos a pagar é:

Uma entidade deverá reconhecer uma perda por redução ao valor recuperável dos seus ativos, caso: