O atraso injustificado na execução de determinado contrato administrativo fez com que o Estado de Alagoas —ente contratante — aplicasse à empresa contratada multa de mora pelo descumprimento contratual, o que foi feito unilateralmente e sem prévio processo administrativo. A propósito do tema e de acordo com a Lei no 8.666/93,

Em 31/12/2011, a Cia. Itaquera S.A. adquiriu 15% de participação na Cia. Maracanã S.A. por R$ 180.000,00, passando a ter

influência significativa. O Patrimônio Líquido da Cia. Maracanã S.A. era composto apenas pelo Capital Social de

R$ 1.000.000,00, representado por 500 ações ordinárias e 500 ações preferenciais. A Cia. Itaquera S.A. adquiriu apenas ações

ordinárias e, durante o ano de 2012, a Cia. Maracanã S.A. obteve um lucro líquido de R$ 300.000,00, distribuiu dividendos no

valor de R$80.000,00 e reconheceu em Ajustes de Avaliação Patrimonial o valor de R$ 30.000,00 (saldo credor), decorrentes de

algumas aplicações financeiras avaliadas ao valor justo e classificadas como disponíveis para venda futura.

Com base nestas informações e sabendo que, na data da aquisição, o Patrimônio Líquido contábil da Cia. Maracanã era igual ao

valor justo líquido de seus ativos e passivos identificáveis, a Cia. Itaquera S.A. reconheceu, em 2012, receita de

A Empresa Geral de Comércio S.A. adquiriu um estoque de mercadorias para revenda no valor de R$ 300.000,00. A compra foi realizada no dia 30/12/2011, o prazo para pagamento concedido pelo fornecedor foi de 210 dias e sabe–se que o preço das mercadorias seria R$ 280.000,00 se a compra fosse efetuada com pagamento à vista. A Empresa Geral de Comércio S.A. ficou responsável pela retirada das mercadorias na fábrica da empresa vendedora e efetuou o pagamento do frete no valor de R$ 2.000,00. A empresa possui um estudo estatístico confiável e auditado por empresa independente e avalia, por este modelo, que as perdas de estoque, em função do seu processo de armazenagem e distribuição, representa 1% do valor total adquirido em cada compra. Os valores, em reais, apresentados pela empresa nas demonstrações contábeis de 2011, relativos às informações anteriores são:

O orçamento da União previu dotação destinada a cobrir diferença entre os preços de mercado e os preços de revenda de arroz e feijão, itens que compõem a cesta básica. Esse ato é denominado

Os riscos de auditoria interna estão relacionados à possibilidade do auditor não atingir, de forma satisfatória, os objetivos dos trabalhos. A avaliação desses riscos deve ser feita na fase de planejamento e considerar a

No regime de juros simples e pelo prazo de 24 meses são realizadas as seguintes aplicações financeiras:

I. R$ 3.000,00, à taxa de 3,00% ao mês.

II. R$ 4.000,00, à taxa de 1,50% ao mês.

III. R$ 6.000,00, à taxa de 2,25% ao mês.

IV. R$ 7.000,00, à taxa de 4,50% ao mês.

A taxa média proporcional anual dessas quatro aplicações é, em %, igual a

A gestão de projetos pode ser entendida como uma área

especializada da Administração, definida por Ricardo Vargas

(2002) como “um conjunto de ferramentas gerenciais

que permitem que a empresa desenvolva um conjunto de

habilidades, incluindo conhecimento e capacidades individuais,

destinados ao controle de eventos não repetitivos,

únicos e complexos, dentro de um cenário de tempo, custo

e qualidade predeterminada". Existem diversas metodologias

para gerenciamento de projetos, entre as mais

difundidas:

Jéssica, servidora pública federal, aposentou–se por invalidez em 2011. Decorridos dois anos, a junta médica oficial declarou

insubsistentes os motivos de sua aposentadoria. Cumpre salientar que Jéssica, no início de 2013, completou 70 (setenta) anos

de idade. A propósito do tema e nos termos da Lei no 8.112/90,

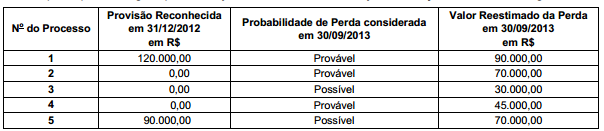

Determinada empresa possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir:

Com base nestas informações, a empresa reconheceu em seu resultado de 2013 e apresentou em seu Balanço Patrimonial de

30/09/2013, respectivamente,

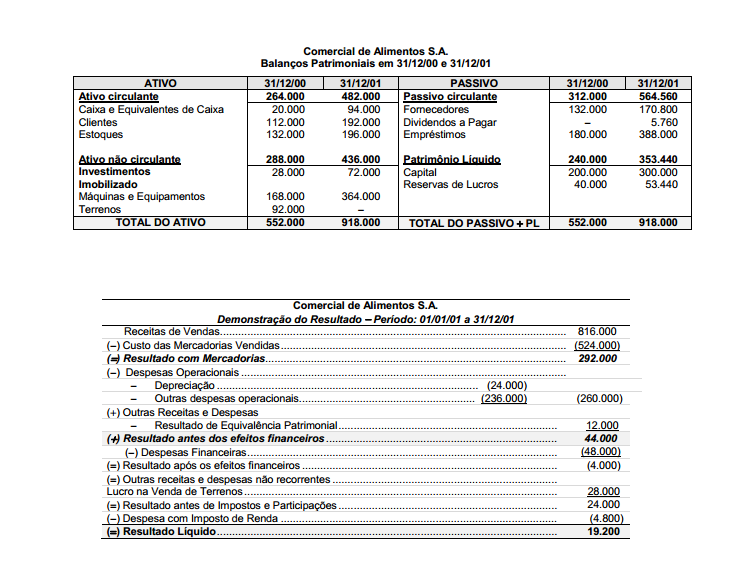

Os Balanços Patrimoniais, em 31/12/00 e 31/12/01, e a Demonstração do Resultado para o ano 01 da empresa Comercial de

Alimentos S.A. são apresentados nos dois quadros a seguir:

Sabe–se que no ano 01 a empresa não vendeu participações societárias nem máquinas e equipamentos, não liquidou qualquer

empréstimo, não pagou as despesas financeiras do ano, a venda do terreno foi à vista e o aumento de capital foi em dinheiro. O

valor, em reais, correspondente ao Caixa das Atividades Operacionais é

A União inscreveu em restos a pagar valores referentes a despesas empenhadas no exercício, mas não pagas até 31/12/12. Posteriormente, cancelou a inscrição de algumas dessas despesas, mesmo ainda vigentes os direitos dos credores. Este procedimento é denominado

O auditor verificou que houve ato intencional de omissão de informação por parte de funcionários da entidade auditada. Essa situação obrigou–o a assessorar a administração, informando–a, por escrito e de maneira reservada, uma vez que, nos termos da Resolução CFC 986/2003, trata–se de

O auditor verificou a existência de irregularidades que necessitam de providências imediatas da administração da entidade auditada, não sendo possível aguardar o final dos exames. Nesse caso, o auditor deve emitir

Um título foi apresentado em uma instituição financeira para desconto três meses antes do seu vencimento. O valor nominal da

duplicata era de R$250.000,00 e a taxa de desconto comercial simples utilizada pelo banco foi de 3,65% ao mês. A taxa efetiva

da operação no período foi, em %, de, aproximadamente,

Acerca do conceito de Gestão por Competências, considere:

I. Objetiva mapear as competências necessárias para

a organização, identificar as competências já disponíveis

e gerenciar, com vistas a eliminar, as lacunas

ou gaps identificados.

II. Possui foco no aprendizado e aprimoramento constante

do empregado, realizando, como etapa vinculada

à remuneração por resultados, o mapeamento

das competências adquiridas.

III. Aplica–se, também, às ações de recrutamento e seleção

de pessoal, como forma de minimizar as lacunas

de competência identificadas na organização.

Está correto o que consta APENAS em