Uma sociedade empresária prestou serviço a outra pessoa jurídica, no valor de

R$100.000,00, com incidência de imposto de renda na fonte à alíquota de

1,5%, recuperável, faturado para trinta dias.

Acerca do lançamento contábil na empresa que prestou o serviço, assinale a

opção CORRETA.

Em fevereiro de 2012, o estoque inicial de uma determinada matéria-prima numa indústria era de R$82.500,00. Durante o mês, foram adquiridos R$1.950.000,00 desta matéria-prima. No final do mês, o estoque era de R$340.000,00. Nessa operação, foram desconsideradas as operações com impostos. O custo da matéria-prima consumida nesse período é de:

A NBC TG - ESTRUTURA CONCEITUAL - Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis estabelece os conceitos que fundamentam a preparação e a apresentação de demonstrações contábeis destinadas a usuários externos. Portanto, NÃO é finalidade dessa NBC TG:

Relacione a natureza das contas com as contas apresentadas no Balanço

Patrimonial de uma sociedade empresária e, em seguida, assinale a opção

CORRETA.

(1) Devedora

(2) Credora

(3) Devedora ou Credora

( ) Duplicatas a Receber.

( ) Depreciação Acumulada.

( ) Ajuste de Avaliação Patrimonial.

A sequência CORRETA é:

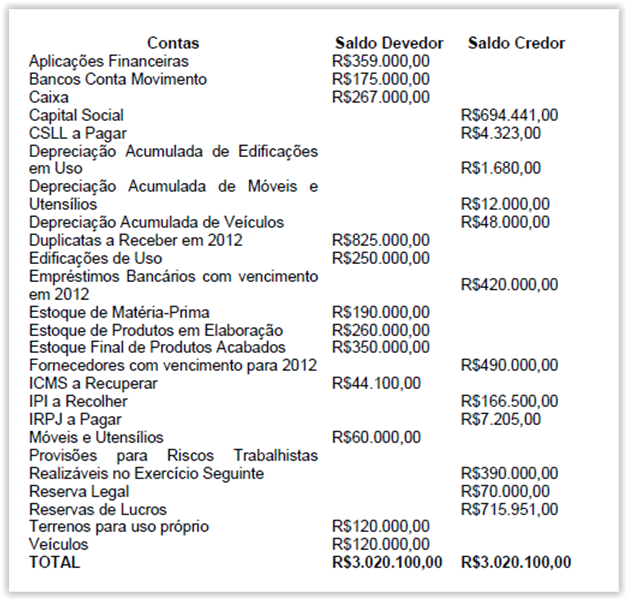

Uma sociedade empresária apresentou, em 31.12.2011, os seguintes saldos

de contas:

No Balanço Patrimonial, os saldos dos grupos do Ativo Não Circulante e do

Passivo Circulante são, respectivamente, iguais a:

O Patrimônio Líquido apresenta as seguintes contas, EXCETO:

Em uma compra à vista de materiais de expediente, o lançamento na escrituração contábil foi feito, equivocadamente, a maior. Considerando a ITG 2000 – Escrituração Contábil, o erro encontrado deverá ser corrigido com um lançamento de:

Com relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26

– Apresentação das Demonstrações Contábeis, julgue os itens abaixo e, em

seguida, assinale a opção CORRETA.

I. Notas Explicativas contêm informações adicionais em relação à

apresentada nas demonstrações contábeis.

II. As Notas Explicativas oferecem descrições narrativas ou segregações e

aberturas de itens divulgados nas demonstrações contábeis e informação

acerca de itens que não se enquadram nos critérios de reconhecimento

nas demonstrações contábeis.

III. O conjunto completo de demonstrações contábeis não inclui as Notas

Explicativas.

Está(ão) CORRETO

Conforme o Código de Ética Profissional do Contador, aprovado pela Resolução CFC no 803/96 e alterações posteriores, em relação à classe, o profissional da Contabilidade deve:

Em 2.10.2011, uma sociedade empresária adquiriu uma mercadoria para

revenda. Os dados da transação são os seguintes:

Preço de compra antes do abatimento R$21.000,00

ICMS s/ compra – recuperável R$3.400,00

Abatimentos R$1.000,00

Gasto com transporte da mercadoria R$2.000,00

ICMS s/ Frete – recuperável R$340,00

Em 15.11.2011, a empresa vendeu 50% do estoque.

Em 31.12.2011, a empresa apurou que o preço estimado de venda no curso

normal dos negócios, deduzido dos custos estimados para sua conclusão e dos

gastos estimados necessários para se concretizar a venda para esta mercadoria, é

de R$8.000,00.

Considerando que a empresa não possui estoque inicial, o valor do estoque em

31.12.2011 a ser apresentado no Balanço Patrimonial nesta data é de:

Assinale a opção que apresenta apenas itens registráveis no Ativo Não Circulante:

Uma sociedade empresária adquiriu mercadorias para revenda por R$5.000,00 e neste valor estão incluídos impostos recuperáveis no valor de R$600,00. No mesmo período, a totalidade das mercadorias adquiridas foi vendida por R$8.000,00. Sobre o valor da venda, incidiram impostos no montante de R$1.732,00, embutidos no preço de venda. A comissão devida aos vendedores, no valor de R$80,00, também foi registrada no período. Na Demonstração do Resultado do Período, o Lucro Bruto é igual a:

Uma indústria apresenta aos seus analistas de custos as seguintes

informações do mês de fevereiro de 2012:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente:

Um profissional, ao elaborar a escrituração contábil de uma empresa enquadrada e registrada no Simples Nacional:

Uma empresa industrial assinou um contrato, a preço fixo, de construção de um bem, para entrega em 26 meses. Antes de iniciar a produção, percebeu que era provável que os custos totais do contrato superariam a receita total do contrato. Diante desse fato e com base na NBC TG 17, que trata dos Contratos de Construção, a perda esperada deverá ser reconhecida: