Considerando a legislação nacional acerca das contribuições de intervenção no domínio econômico, PIS e COFINS, julgue os itens subsequentes.

A CIDE-Combustíveis pode ser utilizada para reduzir o valor a pagar das contribuições do PIS e da COFINS.

Em relação ao imposto sobre a renda para pessoas jurídicas (IRPJ),

ao imposto operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal

e de comunicação (ICMS), à contribuição social sobre o lucro

(CSLL) e às participações governamentais sobre a tributação,

julgue os próximos itens.

Se determinadas despesas já tiverem sido consideradas na contabilidade da empresa, mas sua dedutibilidade, para fins de CSLL, só for ocorrer em períodos posteriores, a contrapartida dessa despesa contabilizada será uma conta de ativo que representa a referida contribuição.

A respeito dos conceitos e aplicações das operações de leasing e

derivativos financeiros, julgue os itens que se seguem.

Independentemente do instrumento financeiro principal, um derivativo que esteja anexo ao instrumento financeiro, ainda que seja contratualmente transferível, será considerado um derivativo embutido.

Em relação às finanças das empresas que investem no país e no

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

Se um investimento societário no exterior for avaliado pelo método da equivalência patrimonial, os dividendos gerados serão contabilizados como receita pelo valor recebido em moeda estrangeira.

Em cada um dos itens seguintes, é apresentada uma situação

hipotética seguida de uma assertiva a ser julgada.

O patrimônio líquido de determinada sociedade empresária é constituído conforme tabela a seguir.

capital social autorizado.........R$ 800.000,00

capital social realizado...........R$ 400.000,00

reserva legal...........................R$ 79.500,00

Nesse caso, se a sociedade obtiver lucro líquido no valor de R$ 40.000,00, ela deverá contabilizar o valor de R$ 2.000,00 como reserva legal.

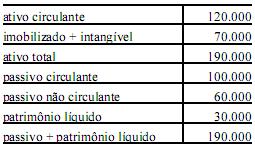

Em relação à análise econômico-financeira, julgue os itens

seguintes.

Considere que uma empresa apresente os seguintes números, em reais.

Nesse caso, é correto afirmar que o índice de liquidez geral dessa empresa é inferior a 1,15.

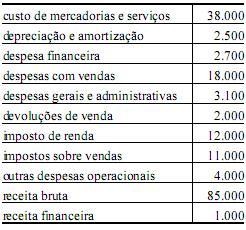

A tabela a seguir apresenta as contas de resultado de uma

empresa comercial e os respectivos saldos, em reais, sem, contudo,

indicar a natureza (débito ou crédito).

Com base nessas informações, julgue os próximos itens relativos à

elaboração da demonstração do resultado do exercício (dre).

A apuração do resultado mostra um prejuízo líquido de R$ 1.200,00.

Em relação à demonstração do fluxo de caixa (dfc), julgue os itens

subsequentes.

As operações de pagamento de empréstimos e compra de imobilizados geram, respectivamente, reduções nos fluxos de caixa de investimento e de financiamento.

Julgue os itens subsequentes, relativos à fusão, cisão e incorporação

de empresas.

Na operação de incorporação, apenas o passivo (obrigações) será absorvido pela empresa incorporadora.

Considerando a legislação nacional acerca das contribuições de intervenção no domínio econômico, PIS e COFINS, julgue os itens subsequentes.

Os partidos políticos e os templos religiosos foram excluídos da lista de contribuintes do PIS/PASEP incidente sobre a folha de salários de seus empregados.

A respeito dos conceitos e aplicações das operações de leasing e

derivativos financeiros, julgue os itens que se seguem.

O arrendamento mercantil será classificado como financeiro se houver transferência integral dos riscos e benefícios inerentes à propriedade do bem objeto do negócio.

Em relação às finanças das empresas que investem no país e no

exterior e a aspectos societários e tributários referentes a essas

empresas, julgue os itens subsecutivos.

Os impostos de importação de produtos estrangeiros e de exportação de produtos nacionais ou nacionalizados podem ser cobrados no mesmo exercício financeiro da publicação da lei que os instituíram ou aumentaram.

Em cada um dos itens seguintes, é apresentada uma situação

hipotética seguida de uma assertiva a ser julgada.

Uma sociedade empresária mantém investimentos em uma coligada avaliados pelo método da equivalência patrimonial. A coligada apurou lucro no final do período. Nessa situação, no mesmo período, a sociedade empresária investidora deverá fazer um lançamento a débito de investimentos em coligadas (ativo não circulante) e a crédito de equivalência patrimonial (resultado).

Julgue os itens a seguir, a respeito de informações gerenciais e

custos.

O gestor, ao tomar uma decisão baseada em custos, deve considerar, por exemplo, os custos incorridos no passado e todos os custos futuros.

Em relação à análise econômico-financeira, julgue os itens

seguintes.

Se uma análise horizontal mostra que a variação do ativo circulante no período final em relação ao período inicial é de 0,16 e a variação do passivo circulante é de 0,06, então o capital circulante líquido do período final é inferior ao do período inicial.