Ao final de um exercício social, a companhia de capital aberto apresentou as seguintes informações parciais, retiradas das

demonstrações contábeis realizadas no encerramento desse mesmo exercício.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração da Demonstração do Resultado do

Exercício, o lucro líquido da companhia, no exercício, em reais, é

Uma companhia, ao realizar os devidos cálculos de ajuste a valor presente do valor de uma Duplicata a Receber classificada

no Ativo Não Circulante / Realizável a Longo prazo, fez as seguintes anotações.

Considerando exclusivamente as informações recebidas e a boa técnica contábil, o registro contábil que a companhia vai

realizar, para reconhecer o valor presente da duplicata a receber, é

Uma companhia com exercício social em 31 de dezembro fez uma operação de arrendamento mercantil financeiro, para

aquisição de um veículo de uso próprio, nas seguintes condições:

• data do contrato: 28 de dezembro de 2012;

• valor da operação conforme Nota Fiscal de Venda: 61.200,00;

• valor da prestação mensal: 2.100,00;

• quantidade de prestações contratadas: 36 prestações;

• vencimento da primeira prestação: 28 de janeiro de 2013.

Considerando exclusivamente as informações recebidas, a boa técnica contábil e as normas do arrendamento mercantil

financeiro, o registro contábil desta operação é o seguinte:

A companhia elaborou seu orçamento de vendas para o período de janeiro a março de 2013, informando:

• Vendas projetadas para 2013: janeiro: 400.000,00, fevereiro: 500.000,00 e março: 600.000,00

• A política de crédito aos clientes nas vendas é de 10% à vista e o restante em três parcelas iguais e sucessivas

de 30% cada uma, para 30, 60 e 90 dias.

• Estimativa de inadimplência: 10% ao mês.

Considerando exclusivamente as informações recebidas e a boa técnica de elaboração do orçamento de caixa, o valor dos

recebimentos estimados para o mês de março/2013, em reais, é

Em uma empresa optante pela apuração do Imposto de

Renda com base no Lucro Real, a equipe do setor fiscal

estava em discussão acerca de despesas que deveriam

ser excluídas e adicionadas à base de cálculo do imposto

de renda.

A equipe consultou o Regulamento do Imposto de Renda

e constatou que um dos itens que NÃO precisa ser adicionado

é o seguinte:

A Lei Sarbanes–Oxley apresentou inovações nos padrões de responsabilidades corporativas que alteraram as obrigações do Comitê de Auditoria. Nesse contexto, considere as afirmativas a seguir.

I — Todos os serviços de auditoria e de non–audit prestados pelo seu auditor devem ser pré–aprovados pelo Comitê de Auditoria, exceto se o valor dos serviços de non–audit prestados à companhia não ultrapassar 10% do total de rendimentos pagos pela companhia ao auditor no exercício fiscal.

II — O Comitê de Auditoria é responsável por analisar a adequação dos honorários do auditor independente, atentando se os mesmos são compatíveis para a realização de um trabalho de qualidade, considerando a complexidade e o volume de operações da companhia.

III — Cada um dos membros do Comitê de Auditoria deve ser, também, membro do Conselho de Administração e ser independente, o que restringe a aceitação de qualquer pagamento por serviços de consultoria, assessoria ou outro honorário compensatório por parte da companhia.

É correto o que se afirma em

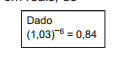

Uma aplicação financeira de renda fixa mantida por 480 dias

gerou uma renda de R$ 16.550,00.

Sabendo–se que esse rendimento está sujeito à retenção

de Imposto de Renda na fonte, conforme leis federais,

qual o valor a ser retido?

Uma loja oferece financiamento em seis prestações consecutivas, mensais e iguais, vencendo a primeira prestação um mês após a compra, com taxa de juros compostos de 3% ao mês. O gerente financeiro avalia a possibilidade de dobrar o prazo do financiamento, mantendo inalteradas as demais condições.

Nesse caso, um financiamento que gerava uma prestação de R$ 294,40, passa a gerar uma prestação, em reais, de

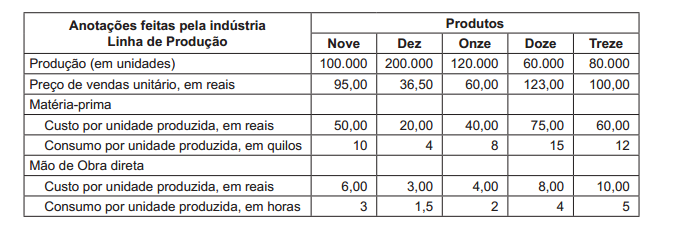

Em fevereiro/2013, a empresa industrial, que adota o método do custeio variável, apresentou as seguintes informações de

uma das linhas de seus produtos que utilizam a mesma mão de obra.

Por um problema de política interna, a indústria terá uma redução da disponibilidade da mão de obra, dessa linha de produtos,

estimada em 30%, em março 2013

Considerando somente as informações recebidas, o produto que terá sua produção reduzida, face à limitação prevista

para março de 2013, é o

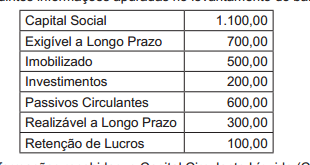

Uma companhia apresentou as seguintes informações apuradas no levantamento do balanço patrimonial:

Considerando exclusivamente as informações recebidas, o Capital Circulante Líquido (CCL) da companhia, em reais, é

A Deliberação CVM nº 539, de 14 de março de 2008, aprovou o Pronunciamento Conceitual Básico do CPC, que dispõe

sobre a Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis do Comitê de Pronunciamentos

Contábeis (CPC).

A aludida Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis estabelece na introdução

as finalidades da mesma ao apresentar no item 1:

1- Esta Estrutura Conceitual estabelece os conceitos que fundamentam a preparação e a apresentação de demonstrações

contábeis destinadas a usuários externos.

Dentre as finalidades enumeradas pela Estrutura Conceitual consta a de auxiliar os auditores independentes a

Uma companhia de capital fechado com patrimônio líquido superior a 2 milhões informou:

Considerando exclusivamente as informações apresentadas pela companhia e a boa técnica contábil para a elaboração

da Demonstração dos Fluxos de Caixa, pelo método direto, o caixa líquido das atividades de financiamento, em reais,

aumentou

Uma sociedade anônima apresentou as seguintes informações quando do encerramento do exercício social:

Considerando somente as informações recebidas e as determinações da Lei societária quanto à matéria, o valor da Reserva

de Lucros a Realizar que pode ser constituído, em reais, é

A companhia Z adquiriu por R$1.000.000,00 a participação de 40% das ações preferenciais da companhia Y, cujo

Patrimônio Líquido é de R$ 2.000.000,00, sem poder de influência nela.

Na avaliação dos ativos da companhia Y a valor justo, foi apurado o que segue:

Imobilizado: vale mais R$ 250.000,00 que o valor líquido contabilizado

Intangível: uma patente criada pela própria investida, que, por isso mesmo, não foi contabilizada nos termos das normas

em vigor, é negociada no mercado ativo da mesma por R$ 50.000,00

Considerando exclusivamente as informações recebidas e as normas vigentes para a matéria, na investidora, companhia Z,

a participação deve ser evidenciada no Ativo Não Circulante, na data da aquisição, como segue:

A Escrituração Contábil Digital (ECD) foi instituída por instrução normativa da Receita Federal do Brasil. Nesse contexto,