Quando na apuração do crédito do exercício são considerados apenas os pagamentos e recebimentos realizados no período, essa apuração é reconhecida como

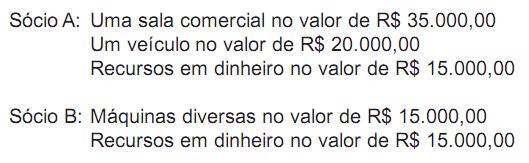

Uma empresa foi constituída por dois sócios que participaram da composição do capital com os seguintes valores:

Considerando-se exclusivamente os dados acima, o lançamento contábil simplificado que registrou essa operação, em reais, foi

Uma indústria produz artigos para o lar, feitos em barro, e apresentou as seguintes anotações, relativas a um determinado período produtivo:

Dados adicionais:

A indústria adota o método de custeio direto.

Desconsiderar qualquer tipo de incidência tributária.

Com base nas informações recebidas e no conceitual teórico pertinente, qual produto deve ter suas vendas incentivadas?

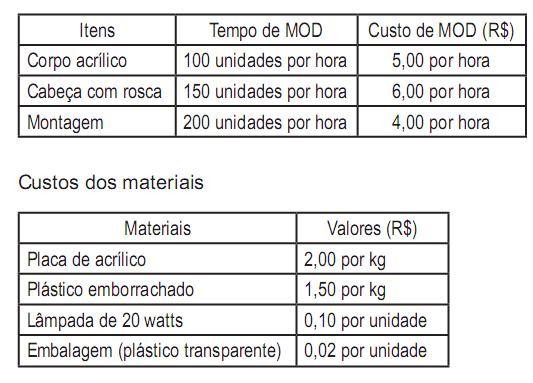

Uma indústria fabrica uma lanterna especial, que consiste em um corpo acrílico destacável e uma cabeça com rosca emborrachada, onde é fixada uma lâmpada de 20 wats. A lanterna tem como unidade de produção 100 conjuntos de três peças e é vendida, exclusivamente, como conjunto de três peças em um saco plástico.

Processo produtivo da lanterna:

Corpo acrílico - fabricado com placa de acrílico, no qual:

100 corpos acrílicos pesam 5 kg

Perda normal do acrílico: 20%

Cabeça com rosca emborrachada - é fabricada com plástico emborrachado, na qual:

100 cabeças com rosca pesam 4 kg

Perda normal do plástico emborrachado: 20% Lâmpada de 20 watts - comprada pronta de um fornecedor

Tempo de fabricação e custo de Mão de Obra Direta (MOD)

Com base exclusivamente nas informações acima, o custo direto de cada unidade de produção da lanterna, que é formada por 100 conjuntos de três peças, em reais, é

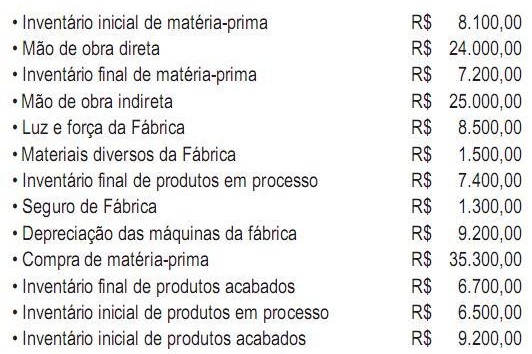

Dados extraídos dos controles de custos de uma indústria, em janeiro de 2011.

Considerando exclusivamente as informações acima e desconsiderando a incidência de impostos, o custo dos produtos vendidos no período foi, em reais, de

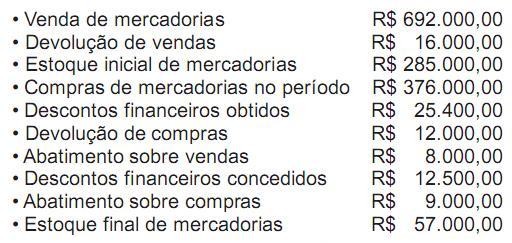

Dados extraídos das operações da Empresa OPO Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de impostos, o lucro bruto do período foi, em reais, de

O Decreto nº 6.022, de 22 de janeiro de 2007, que instituiu o Sistema Público de Escrituração Digital Sped, estabelece em seu artigo 3o quais são os seus usuários.

Nesse contexto, considere as afirmações a seguir.

I - São usuárias do Sped as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal.

II - Os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e ?scalização dos empresários e das sociedades empresárias constituem os usuários do Sped.

III - Os empresários, as sociedades empresárias e demais entidades com ?ns lucrativos tributados pelo lucro real ou não, que prestem informações e/ou, estejam sob controle e ?scalização da Secretaria da Receita Federal, são os que se utilizam do Sped.

Está correto APENAS o que se afirma em

As participações societárias adquiridas com intenção de permanência são classificadas no Ativo Não Circulante/ Investimentos.

Admita que:

Gomes S/A, de capital fechado

- No balanço de 31 dez. 2009 tem registrado seu único investimento, feito de forma voluntária, no Ativo Não Circulante/Investimentos, pelo valor de R$ 45.000,00, correspondentes à participação de 2% nas ações da Lona S/A.

- O balanço de 30 dez. 2010 continua tendo somente aquela participação societária registrada no Ativo Não Circulante/Investimento.

- Não tem nenhuma influência na administração da Lona S/A. - Não tem qualquer intenção de vender o investimento e mantém a mesma quantidade de ações que tinha em 2009.

- Avalia o investimento pelo método do custo.

Lona S/A, de capital fechado

- Patrimônio Líquido, em 31 dez. 2009: R$ 2.250.000,00

- Lucro auferido em 2010: R$ 500.000,00

- Dividendos propostos em 2010: R$ 400.000,00

- Não fez nenhum aumento de capital a qualquer título.

Com as informações recebidas e a boa técnica contábil, desconsiderando a possibilidade de qualquer incidência tributária, o valor deste investimento, no balanço da Gomes S/A, em 30 dez. 2010, em reais, é de

A legislação societária estabelece que os acionistas têm direito a receber um dividendo obrigatório anual, além das regras para estabelecer esse mesmo dividendo obrigatório quando ele for omisso no estatuto da companhia.

Nesse caso, os acionistas têm direito à metade do lucro líquido do exercício diminuído ou acrescido da importância destinada à formação da reserva legal e da importância destinada à formação da reserva

Capital a integralizar corresponde à(ao)

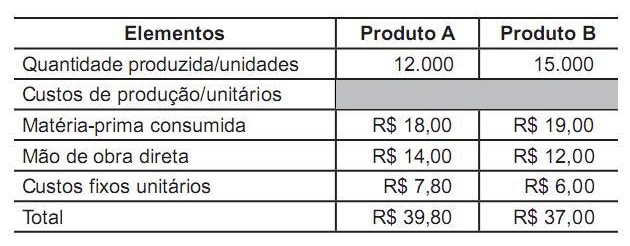

Uma indústria, em um determinado período produtivo, fez as seguintes anotações sobre dois de seus produtos que utilizam a mesma estrutura produtiva:

Considere que

não há incidência de impostos nas operações realizadas;

todos os preços sejam mantidos exatamente iguais;

a indústria continue produzindo a mesma quantidade anterior de unidades, mas somente do Produto A, passando a produção de B para A;

a empresa apure o custo de produção pelo método do custeio por absorção.

Nesse caso, o custo unitário de produção do Produto A, em reais, passa a ser

Os custos fixos são subdivididos em repetitivos e não repetitivos. Caracterizam-se como custos repetitivos a(o)

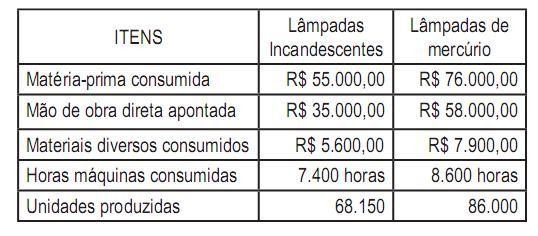

Uma indústria fabrica lâmpadas de dois tipos: incandescentes e de mercúrio. No mês de fevereiro de 2011, a indústria apresentou os seguintes dados:

Sabendo-se que os custos fixos do período montaram a R$ 88.000,00 e que a indústria costuma rateá-los aos produtos por horas máquinas, o custo de fabricação unitário de cada produto foi, em reais, respectivamente,

A Comercial EEE Ltda. adquiriu mercadorias a prazo por meio da Nota Fiscal emitida pela empresa HH Ltda., no valor de R$ 60.000,00, com incidência de ICMS de 18%.

Considerando-se exclusivamente as informações acima, o valor a ser registrado na conta estoques de mercadorias da Comercial EEE Ltda. será, em reais, de

Uma das principais características da constituição de uma provisão e sua diferenciação da constituição de uma reserva de lucros é que a provisão