Assinale a alternativa que indica o grupo do Balanço Patrimonial em que se evidenciam o Capital de Terceiros e as Aplicações de Recursos, respectivamente.

“(...)Recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade” Trata-se de que elemento do Patrimônio?

As contas contábeis:Adiantamento de salários, salários a pagar e Custos do Produto Acabado pertencem a quais grupos de contas contábeis, respectivamente?

Analise a situação descrita:

“ Pagamento de fornecedor, em atraso, com pagamento de juros ”.

Contabilmente, essa operação representa:

O art 3o da Resolução CFC 560/83 dispõe sobre as atribuições privativas do profissional de contabilidade.Marque a alternativa que não corresponda a uma destas atribuições.

“(...)Refere-se ao processo de mensuraçãp e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas ”.O trecho trata de que Princípio Contábil?

Uma empresa paga, antecipadamente, o total de R$ 150.000,00 pela compra de uma máquina que será entregue em 180 dias. Qual lançamento deverá ser efetuado nesse momento?

Na Demonstração de Resultados do Exercício (DRE), o Resultado Apurado após a dedução dos custos é chamado de:

Indique a alternativa na qual a Depreciação não deve ser aplicada.

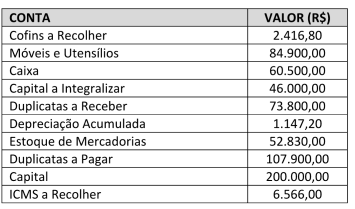

C om base nas contas a seguir, determine o valor do Patrimônio da entidade.

É uma matriz destinada a orientar a execução de serviços contábeis visando à pradronização de procedimentos e à racionalização de tarefas. Estabelce previamente a conduta a ser adotada na escrituração. O texto se refere a que instrumento utilizado pela contabilidade?

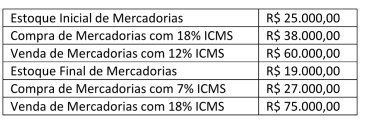

Com base nas informações a seguir, determine o Custo, o Imposto a Recolher (ou a Recuperar) e o Lucro Bruto:

Assinale qual das atividades não faz parte daqueles que compõem o Fluxo de Caixa Operacional de uma entidade.

Representam tributos sobre o lucro:

Com base nos seguintes dados, determine o valor do Custo a ser contabilizado no Resultado e o Saldo do Estoque que deverá constar no Patrimônio pelo método da Média Ponderada Móvel.

1.Compra de 150 peças, por R$ 200,00 cada , com 18% de ICMS. 2.Compra de 230 peças, por R$ 300,00 cada, com 12% de ICMS. 3.Venda de 210 peças, por R$ 500,00 cada. 4.Compra de 250 peças, por R$400,00 cada, com 18% de ICMS. 5.venda de 360 peças, por R$ 600,00 cada.