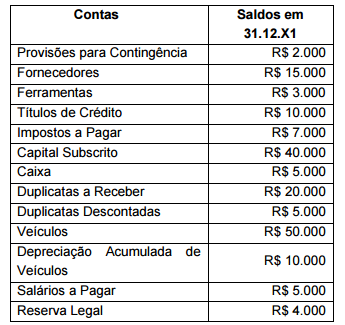

A empresa Azul Ltda. apresentou as seguintes contas,

com seus respectivos saldos em 31.12.X1:

Calcule o valor do Ativo Total em 31.12.X1, utilizando os

dados fornecidos e assinale a alternativa que apresenta

o valor correto do Ativo Total.

Ativo são todos os bens e direitos de propriedade da

entidade, mensuráveis monetariamente, que

representam benefícios presentes ou benefícios futuros

para a entidade. As contas do Ativo serão classificadas

do seguinte modo:

I. No ativo circulante: as disponibilidades, os direitos

realizáveis no curso do exercício social subsequente

e as aplicações de recursos em despesas do

exercício seguinte.

II. Em investimentos: as participações permanentes em

outras sociedades e os direitos de qualquer natureza,

não classificáveis no ativo circulante, e que se

destinem à manutenção da atividade da companhia

ou da empresa.

III. No ativo imobilizado: os direitos que tenham por

objeto bens corpóreos destinados à manutenção das

atividades da companhia ou da empresa ou exercidos

com essa finalidade, com exceção dos decorrentes

de operações que transfiram à companhia os

benefícios, riscos e controle desses bens.

IV. No intangível: os direitos que tenham por objeto bens

incorpóreos destinados à manutenção da companhia

ou exercidos com essa finalidade, inclusive o fundo

de comércio adquirido.

Analise as sentenças sobre a classificação das contas

do grupo do Ativo e assinale a alternativa correta.

No dia 01.01.X1 a empresa Alfa S.A. adquiriu um veículo ao custo de R$ 600.000, com vida útil estimada de 5 anos. Admitindo a existência de um valor residual de R$ 20.000, calcule o saldo da conta de depreciação acumulada do referido veículo em 31.12.X3, utilizando o Método da Linha Reta, e assinale a alternativa que apresenta o valor correto.

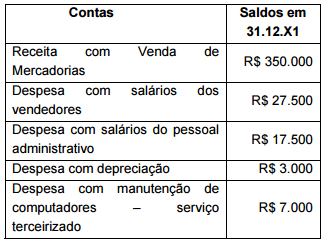

A Demonstração do Valor Adicionado procura evidenciar

o valor da riqueza gerada pela entidade e sua

distribuição. Com base nos dados fornecidos pela Cia.

Azul S.A., calcule o valor adicionado a distribuir da

referida empresa em 31.12.X1, sabendo que no ano de

X1 a empresa Azul S.A. não possuía estoque inicial e

todas as mercadorias adquiridas nesse ano foram

vendidas.

Calcule o valor adicionado a distribuir da Cia. Azul S.A.

em 31.12.X1, utilizando os dados fornecidos e assinale

a alternativa que apresenta o valor correto calculado.

Com relação à Contabilidade Financeira ou Geral, analise as sentenças abaixo e assinale a alternativa correta.

A Demonstração do Resultado do Exercício é um

demonstrativo contábil que apresenta o resumo

ordenado de receitas e despesas da entidade em

determinado período, chegando-se ao lucro ou prejuízo.

Sobre as informações contidas na Demonstração do

Resultado do Exercício pode-se afirmar que:

I. O Lucro Bruto é a diferença entre Venda de

Mercadorias e o Custo desta Mercadoria Vendida,

sem considerar despesas administrativas, de vendas

e financeiras. Para uma empresa prestadora de

serviços o raciocínio é o mesmo: é a diferença entre

a Receita e o Custo do Serviço Prestado sem

considerar as despesas referidas.

II. A Receita Bruta constitui a venda de produtos e

subprodutos (na indústria), de mercadorias (no

comércio) e prestações de serviços (empresa

prestadoras de serviços), incluindo todos os impostos

cobrados do comprador e não excluindo as

devoluções de mercadorias (ou produtos) e os

abatimentos concedidos pelas mercadorias (ou

serviços) em desacordo com o pedido.

III. Os impostos dedutíveis da Receita Bruta são:

Imposto sobre Produtos Industrializado (IPI), Imposto

sobre Circulação de Mercadorias e Serviços (ICMS),

Imposto sobre Serviços (ISS), Imposto sobre

Exportação, Programa de Integração Social (PIS) e

Cofins.

IV. O Lucro Operacional é obtido por meio da diferença

entre o Lucro Bruto e as Despesas Operacionais.

Analise as sentenças sobre a Demonstração do

Resultado do Exercício e assinale a alternativa correta:

A Cia. Rosa S.A. recebeu uma duplicata de R$ 3.600,00

no dia 31.01.X2, o cliente paga 10% de juros de mora,

uma vez que liquidou a duplicata com atraso. Assinale a

alternativa que apresenta o lançamento contábil

realizado corretamente referente à operação realizada

pela Cia. Rosa S.A.:

De acordo com a Resolução CFC N.º 1.282/10, os Princípios Fundamentais de Contabilidade (PFC), citados na Resolução CFC n.º 750/93, passam a denominar-se Princípios de Contabilidade (PC). Sobre os Princípios de Contabilidade (PC), analise as sentenças e assinale a alternativa correta.

Referente aos conceitos estabelecidos sobre a escrituração contábil, analise as sentenças abaixo e assinale a alternativa correta.

O Presidente da Cia. Verde S.A. gostaria de ter informações a respeito de como se formou o lucro referente ao exercício social do ano anterior e a forma como esse lucro foi distribuído. Para tais informações quais demonstrativos contábeis supririam a necessidade de informação do Presidente da Cia. Verde S.A.? Assinale a alternativa correta.