As contas podem ser divididas em patrimoniais e de resultado, sendo que as contas patrimoniais dividem-se em

contas ativas e passivas e as contas de resultado, em receitas e despesas. Em relação à conta Duplicatas Descontadas,

é correto afirmar que

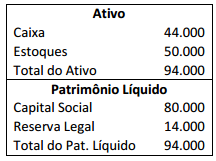

Em 31 de dezembro de 2010, uma companhia aberta apresentava o seguinte balanço patrimonial:

No ano de 2011, a empresa auferiu lucro líquido de R$ 60.000,00. Considerando que a empresa determina a distribuição

de dividendos mínimos obrigatórios de 25% do lucro líquido ajustado, o montante distribuído como dividendos em 2011

foi de

Em 01 de janeiro de 2014, uma empresa comprou um computador para utilizar em seus negócios por R$ 5.000,00, sendo

que o pagamento foi realizado em 5 parcelas semestrais de R$ 1.000,00, a partir de fevereiro de 2014. Para o pagamento

à vista, o valor a pagar seria de R$ 4.600,00. O computador vinha com garantia de 1 ano e a empresa adquiriu

garantia de mais 2 anos por R$ 400,00. Além disso, o frete da entrega do computador foi de R$ 100,00. A empresa ainda

adquiriu por R$ 200 programas básicos de computador, fundamentais para a sua operação, e R$ 50,00 em um programa

antivírus com validade de 1 ano. Em 01 de janeiro de 2014, o computador foi reconhecido no balanço patrimonial da

empresa por

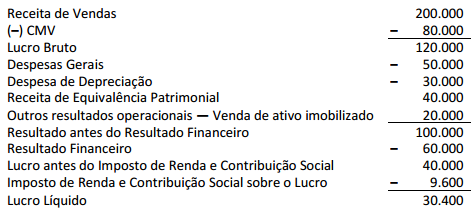

Uma empresa apresentou em 31/12/2013 a seguinte Demonstração do Resultado do Exercício, em Reais:

A conta Despesas Gerais é constituída por: Provisão para Créditos de Liquidação Duvidosa: R$ 4.000,00, Despesas de

Salários: R$ 36.000,00 e Perda por Irrecuperabilidade de Ativos: R$ 10.000,00. Com base nas informações e seguindo

as recomendações do Pronunciamento Técnico CPC 03 – Demonstração dos Fluxos de Caixa, o valor total (em Reais)

dos ajustes para conciliação entre o Lucro Líquido e o Fluxo de Caixa operacional na Demonstração dos Fluxos de

Caixa elaborada de acordo com o método Indireto, em 31/12/2013, é de