Ao se elaborar a Demonstração de Fluxo de Caixa, deve- se atentar às transações relacionadas a atividades de investimento e financiamento que afetam ativos e passivos, mas não impactam o Caixa. Indique a opção abaixo que indica esse tipo de transação:

Uma vez integrado ao patrimônio, os ativos podem sofrer variações em decorrência de alguns fatores, como os indicados abaixo:

I. Os ativos são reconhecidos pelos valores em caixa ou equivalentes de caixa, os quais teriam de ser pagos se esses ativos ou ativos equivalentes fossem adquiridos na data ou no período das demonstrações contábeis.

II. Os ativos são mantidos pelo valor presente, descontado do fluxo futuro de entrada líquida de caixa, que se espera seja gerado pelo item no curso normal das operações da Entidade.

As Normas Brasileiras de Contabilidade classificam esses ativos como sendo respectivamente:

De acordo com o item 25 da NBC PP 01, o perito, em obediência ao Código de Ética Profissional do Contador, deve respeitar e assegurar o sigilo das informações a que teve acesso, proibida a sua divulgação, salvo quando houver obrigação legal de fazê- lo. Ao não respeitar o sigilo das informações, o perito poderá ser incurso na (s) seguinte (s) penalidade(s), segundo o código de ética da profissão:

A escrituração contábil, os livros contábeis obrigatórios, entre os quais o Livro Diário e o Livro Razão, em forma não digital, devem revestir- se de formalidades extrínsecas:

I. Serem encadernados

II. Terem suas folhas numeradas sequencialmente

III. Terem lançamentos em ordem cronológica

IV. Conterem termo de abertura e de encerramento assinados pelo titular ou representante legal da entidade e pelo profissional da contabilidade regularmente habilitado no Conselho Regional de Contabilidade.

Assinale a opção que é CONTRÁRIA ao preceituado pela ITG 2000

Um ativo imobilizado está registrado na contabilidade por $ 3.000. O valor dos fluxos de caixa não descontados desse ativo é de $ 2.500. Os gastos para vender esse ativo são de $ 200. O valor justo do ativo é de $ 1.900, e o seu valor de uso é de $ 2.000. O valor da provisão para perda por desvalorização desse ativo é de:

A Lei 11.638/07 apresenta a forma de registro dos prêmios obtidos na emissão de debêntures. Em consequência, pode- se afirmar que pela referida norma:

Pode- se afirmar em relação aos faturamentos antecipados, por conta de futuros fornecimentos, que o procedimento contábil correto deve considerar que esses eventos:

De acordo com o Regulamento do ICMS do Estado do Rio de Janeiro, quando do extravio ou inutilização de livro e documento fiscal, os seguintes procedimentos devem ser executados junto à repartição fiscal de sua circunscrição, EXCETO:

A direção da empresa Delta está preocupada com a estimativa feita pelo departamento de contabilidade de redução de 20% dos lucros no próximo exercício, caso o processo fabril seja interrompido devido à escassez de matéria-prima no mercado provocado por um furacão na Ásia. Caso a empresa decida se precaver em relação a essa situação deverá constituir

:

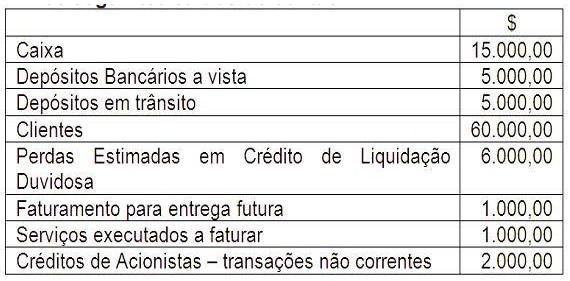

O Balancete de 31/7/2012 da empresa Alfa, apresentava os seguintes saldos de contas:

Pode- se afirmar que o total do Ativo Circulante a ser evidenciado no Balanço Patrimonial nessa data é de:

São Princípios Contábeis, de acordo com as Normas Brasileiras de Contabilidade, EXCETO:

De acordo com as Normas Brasileiras de Contabilidade, NBC TG 12 Ajuste a Valor Presente, estão sujeitas ao Ajuste a Valor Presente:

I. Os direitos classificados no Realizável a Longo Prazo.

II. Adiantamento em dinheiro para recebimento de bens e serviços.

III. Imposto de Renda Diferido Ativo

Assinale a opção correta:

O prof. Astrogildo afirmou em sala de aula que a manutenção da escrituração contábil regular é obrigatória a toda entidade, independentemente do tipo de tributação, observadas as exigências da legislação e de outras normas aplicáveis, se houver. Constitui EXCEÇÃO à obrigatoriedade de escrituração:

De acordo com o Regulamento do Imposto de Renda (2009), a pessoa jurídica que tiver parte ou todo o seu patrimônio absorvido em virtude de incorporação, fusão ou cisão, deverá levantar balanço específico. Nesse caso, os bens e direitos da pessoa jurídica serão avaliados:

Os gastos com aluguéis incorridos e debitados na Demonstração do Resultado do Exercício são evidenciados na Demonstração de Valor Adicionado como: