Um órgão de controle recebeu uma representação, com fundamentação razoável, envolvendo empresas fornecedoras de merenda escolar para a rede escolar de um Município, que sugere a ocorrência de formação de cartel e superfaturamento.

O órgão entendeu ser pertinente iniciar uma ação de fiscalização e designou uma comissão com três servidores com a formalização de um requerimento de:

Os auditores reconhecem que a materialidade é um quesito relevante nos trabalhos de auditorias, porém, sua avaliação envolve julgamento profissional e, portanto, subjetividade. Quanto a esse quesito, à luz dos princípios fundamentais de auditoria do setor público, é correto afirmar que:

Um jovem auditor designado para substituir um colega em uma equipe de auditoria foi requisitado a aplicar uma técnica de auditoria que gerasse evidências sobre a efetividade dos controles e a segregação de funções durante a execução de um processo de recebimentos e registro de matérias-primas em um parque fabril.

Após analisar os papéis de trabalho, o auditor responsável questionou o jovem auditor por ter recorrido a registros documentais fornecidos pela empresa em vez de realizar uma:

Entre os objetivos de uma auditoria financeira encontram-se elementos que são reconhecidos, mensurados e apresentados em demonstrações financeiras.

Em decorrência disso, as auditorias financeiras devem ser realizadas: (

Em análises estatísticas, somente as amostragens probabilísticas permitem a correta generalização para a população dos resultados amostrais. Um tipo de amostragem que pode cumprir esse objetivo é a amostragem aleatória simples.

Ao definir pela aplicação desse tipo de amostragem, um auditor deve considerar que:

No contexto da auditoria governamental, o monitoramento consiste na adoção de ações pela unidade de auditoria, com o objetivo de verificar se as medidas implementadas pela unidade auditada estão de acordo com as recomendações emitidas, bem como se foram suficientes para solucionar a situação apontada como inadequada frente aos critérios adotados.

Nesse processo de monitoramento, a etapa inicial consiste no(a):

De acordo com as Normas dos Profissionais de Auditoria Interna, sob a perspectiva da independência organizacional, o executivo chefe de auditoria deve reportar-se a um nível dentro da organização que permita à atividade de auditoria interna cumprir suas responsabilidades.

Os itens a seguir são exemplos de reporte funcional entre o executivo chefe de auditoria e o conselho, que são indicativos dessa independência, EXCETO:

Ao iniciar um trabalho de auditoria, um auditor executou os testes de controle que planejara, mas por precaução e atendimento às recomendações normativas, decidiu aplicar a técnica da indagação e realizar procedimentos adicionais para obter evidência de auditoria sobre a efetividade operacional dos controles.

De acordo com as normas de auditoria, esses procedimentos adicionais:

Após finalizar os procedimentos planejados, revisar e analisar os papéis de trabalho e a matriz de achados de auditoria de um trabalho de auditoria financeira para o qual fora contratado, um auditor concluiu que as demonstrações contábeis apresentavam distorções relevantes. Além disso, no julgamento do auditor, os efeitos dessas distorções sobre as demonstrações contábeis eram relevantes e generalizados.

De acordo com as normas de auditoria, diante dessa situação, o auditor:

Uma equipe de auditoria interna foi requerida a realizar um exame com o propósito de fornecer para a organização uma avaliação independente sobre os processos de governança conduzidos pela organização.

De acordo com as Normas dos Profissionais de Auditoria Interna, esse trabalho deve ser conduzido sob a perspectiva de um:

Uma parte de extrema relevância nos trabalhos do auditor se refere à documentação de auditoria (os chamados papéis de trabalho), que consiste em documentos que suportam o trabalho de auditoria.

À luz da relevância de tais documentos para o alcance dos objetivos dos trabalhos de auditoria, um auditor deve observar que:

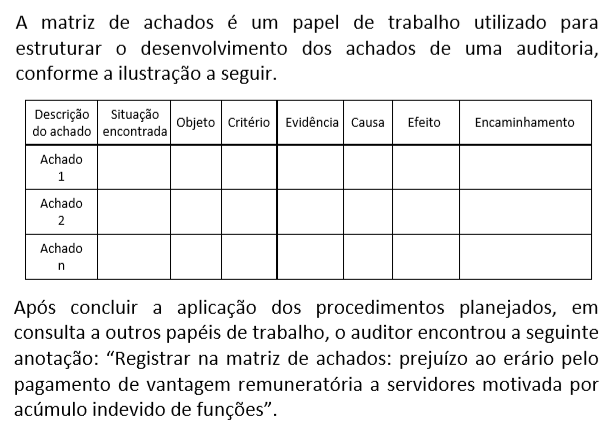

Considerando os atributos elementares da matriz de achados, essa anotação deveria ser inserida na coluna relativa a:

No contexto das auditorias realizadas nas entidades públicas, a partir dos princípios fundamentais de auditoria do setor público, um estágio importante do processo de auditoria refere-se à definição do escopo, ou seja, do conjunto de recortes de objeto que serão analisados e os critérios que serão utilizados para responder a cada questão do trabalho.

A definição desse estágio:

No planejamento e condução dos trabalhos de auditoria, os auditores devem gerenciar os riscos de fornecer um relatório que seja inadequado nas circunstâncias da auditoria.

Acerca desse processo de gerenciamento dos riscos em auditoria, analise os itens a seguir.

I. As limitações inerentes a todas as auditorias significam que uma auditoria nunca pode fornecer absoluta certeza da condição objeto.

II. Com um risco aceitável maior, a asseguração limitada perde significância para os usuários da auditoria.

III. O fornecimento de um nível de asseguração razoável aumenta a necessidade de redução do risco de auditoria.

Está correto somente o que se afirma em:

Uma equipe de auditores de um órgão de controle recebeu um relatório sobre o pagamento de vagas em creches privadas para atendimento de crianças até 5 anos de idade, para as quais foi informado que não havia vagas nas creches municipais, na região onde as respectivas famílias residiam. Os auditores resolveram pedir um relatório sobre a ocupação de vagas nas creches da referida região, com o objetivo de constatar se não havia ociosidade e confirmar a pertinência do gasto.

A análise dos relatórios de gastos e das planilhas com informações sobre capacidade e nível de ocupação das creches está alinhada com a técnica de: