Ao elaborar o projeto de Lei de Diretrizes Orçamentárias (LDO) para um exercício que correspondia ao primeiro ano de mandato, a recém-formada equipe de planejamento de um dado Município precisa atentar para um dispositivo constitucional, o qual dispõe que o referido ente deve:

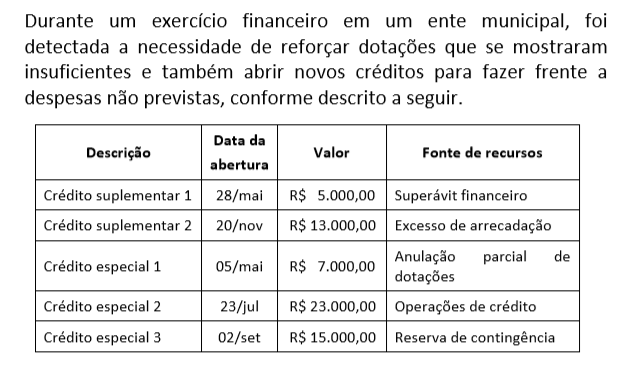

A partir desses dados e das disposições normativas sobre créditos adicionais, a dotação inicial prevista na LOA foi acrescida em:

O planejamento é uma atividade importante para possibilitar a execução de políticas públicas bem formuladas que geram benefícios a toda a sociedade. Por isso, a Constituição da República de 1988 prevê instrumentos que formalizam esse processo para todas as esferas governamentais.

O instrumento que estima a receita e fixa a despesa de um ente para um determinado exercício também: (

Os critérios e limites para controle da despesa total com pessoal são tratados na Lei de Responsabilidade Fiscal. De acordo com a referida lei complementar, dada a relevância da despesa com pessoal na composição dos gastos públicos, a verificação do cumprimento dos limites desse tipo de despesa:

Um ente público municipal publicou um dos seus instrumentos de planejamento que continha o seguinte trecho: “Em atendimento às disposições do Art. 4º, I, e), da Lei Complementar nº 101, de 4 de maio de 2000, esta lei estabelece que todas as secretarias municipais enviarão informações em periodicidade quadrimestral, conforme padrão definido pela CGM para apuração, controle e acompanhamento dos custos dos serviços prestados pelo método de custeio padrão”. Além dessa disposição, esse instrumento.

Uma das classificações legais da despesa pública refere-se à classificação funcional, a qual segrega as dotações orçamentárias em funções e subfunções, buscando responder basicamente à indagação “em que área” de ação governamental a despesa será realizada.

Nesse contexto, considerando que se enquadre na função Administração, as despesas gerais da Controladoria Geral de um Município poderiam ser congregadas na subfunção relativa a:

A Lei nº 4.320, de 17 de março de 1964, dispõe sobre normas que subsidiam a elaboração e controle dos orçamentos e balanços dos entes públicos.

Quanto à apresentação da Lei do Orçamento, a Lei nº 4.320/1964 determina que será acompanhada de:

Um servidor foi designado para assessorar a comissão permanente de orçamentos de uma câmara municipal, formada, em sua maioria, por novos vereadores. O servidor preparou uma apresentação com regras constitucionais sobre apresentação e aprovação de emendas ao projeto de lei orçamentária.

Entre as orientações contidas na apresentação do servidor, destaca-se a necessidade de:

Dos três instrumentos de planejamento e orçamento governamental previstos na Constituição da República de 1988, o PPA é o que tem menor regulamentação e detalhamento do seu conteúdo e processo de elaboração.

A despeito dessa reduzida regulamentação, uma exigência consolidada acerca do PPA é a:

Tanto a receita como a despesa pública são processadas em etapas visando subsidiar o processo de controle e prestação de contas.

Sob a perspectiva da receita, a sua previsão é uma etapa concretizada na Lei Orçamentária Anual (LOA) que:

Um termo de colaboração entre a Controladoria Geral de um Município e o respectivo tribunal de contas envolveu a transferência de recursos para a execução de algumas despesas, conforme as regras aplicáveis às descentralizações de crédito. Por tratar-se de uma descentralização, a operação:

O Relatório Resumido da Execução Orçamentária (RREO) tem como objetivo subsidiar o acompanhamento e controle das receitas e despesas previstas no orçamento, conforme legalmente definido.

Ao ser questionado sobre os limites que podem ser acompanhados no RREO, um servidor da área de contabilidade exemplificou citando o limite relativo a:

Durante um treinamento sobre os princípios e normas que regem o processo orçamentário dos entes públicos, um dos alunos apresentou um questionamento acerca da abrangência do orçamento anual. Segundo ele, se há um balanço do setor público nacional que inclui todos os entes anualmente, deveria haver também um orçamento geral que englobasse os orçamentos de todos os entes federativos.

Porém, esse raciocínio do aluno em treinamento não tem base nos princípios orçamentários, e pode ser refutado pelo princípio do(a):

Sob a perspectiva da receita, o orçamento deve, a partir do preceito da universalidade, prever o fluxo de ingressos com o qual o ente poderá contar ao longo de um exercício financeiro. A despeito disso, há ingressos de recursos que não compõem a receita pública e, portanto, não podem custear as ações orçamentárias, como é o caso de:

Devido à sua posição geográfica, em uma área montanhosa de um determinado Município, é recorrente a ocorrência de inundações e deslizamentos associados às chuvas sazonais de verão.

Como esses eventos demandam a intervenção do poder público municipal, o Manual de Demonstrativos Fiscais recomenda que: