Na estrutura de apresentação da Demonstração dos Fluxos de Caixa (DFC), os fluxos de caixa advindos das atividades operacionais são basicamente derivados das principais atividades geradoras de receita da entidade.

Na apuração do fluxo de caixa líquido das atividades operacionais, devem ser considerados(as):

Um analista contábil que deseje avaliar a trajetória de liquidez de uma entidade nos últimos cinco anos deve considerar que, para a apuração do índice de liquidez seca:

Os serviços públicos devem ser identificados, medidos e relatados em sistema projetado para gerenciamento de custos dos serviços públicos. Apesar de as informações de custos terem um longo e relevante histórico de utilização em empresas privadas, no setor público ainda está em estágio inicial.

Dadas as peculiaridades das entidades públicas, as informações de custos do setor público possuem alguns atributos definidos pela NBC T 16.11, dentre os quais constitui um equívoco considerar:

Ao dispor critérios gerais para apresentação das demonstrações contábeis, dois pontos abordados no Manual de Contabilidade Aplicada ao Setor Público (MCASP) tratam de agregação e compensação de valores.

Acerca desses pontos, analise os itens a seguir.

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

Entre as finalidades do Sistema de Contabilidade Federal, cita-se o registro e a evidenciação de atos e fatos relacionados com a administração orçamentária, financeira e patrimonial da União.

Uma das informações a serem evidenciadas, resultante da ocorrência de um fato gerador no respectivo período de competência, mas ainda não expressamente contemplada na estrutura das demonstrações contábeis, é:

A depreciação se refere ao declínio do potencial de geração de serviços por ativos de longa duração.

Diante da necessidade de proceder ao reconhecimento da depreciação de um ativo, conforme as orientações do MCASP, um analista contábil deve considerar que:

Uma analista contábil estava atuando na implantação de um sistema de informação de custos para melhor controle dos serviços prestados por um ente público. Nesse sistema, a entidade adota o método de custeio por absorção.

Por esse método, um exemplo de custo que a entidade pode alocar aos centros de custos, sem usar critérios de rateio, é:

Em muitas situações o valor dos recursos controlados por uma entidade pode sofrer variações decorrentes de fatores internos ou externos.

Em caso de necessidade de avaliação de um item do ativo imobilizado, a identificação do maior valor entre o valor justo menos os custos de venda de um ativo e seu valor em uso consiste no:

As demonstrações contábeis do governo e das entidades do setor público têm objetivos específicos e estruturas padronizadas, porém, a definição da responsabilidade pela sua elaboração e apresentação cabe ao(à):

De acordo com as disposições do Plano de Contas Aplicado ao Setor Público (PCAS), o registro contábil deve ser feito pelo método das partidas dobradas, e os lançamentos devem debitar e creditar contas da mesma natureza de informação. Nesse contexto, um servidor detectou uma inconsistência de lançamento ao analisar os registros contábeis de um dado período em um ente federativo.

A inconsistência detectada pelo servidor pode ser exemplificada por:

O 13º salário (gratificação natalina) e férias são exemplos de obrigações consideradas passivos derivados de apropriações por competência.

De acordo com as disposições do MCASP, despesas dessa natureza:

Ao analisar as prestações de contas de um ente público, um agente de controle priorizou uma avaliação mais detalhada dos créditos adicionais extraordinários abertos ao longo do último exercício.

Um fator que deve ser objeto de análise do agente para verificar a conformidade da abertura de tais créditos é o(a):

No caso de uma entidade da Administração Pública federal direta, com orçamento autorizado e empenhado superior a R$ 100 milhões em um dado exercício, no que tange à definição de materialidade para identificação de irregularidades ou conjunto de irregularidades como relevantes, o parâmetro estabelecido na IN-TCU nº 84, de 22 de abril de 2020, é o valor correspondente a:

Um dos objetivos da convergência da contabilidade aplicada ao setor público às práticas internacionais é aperfeiçoar a utilidade da informação para os diversos usuários.

Um dos atributos da informação contábil útil é a representação fidedigna, que tem como característica:

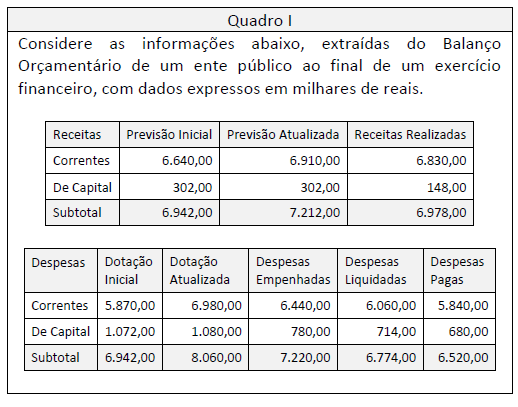

Quadro 1

Ao longo do processo de execução orçamentária, receitas e despesas inicialmente consideradas no orçamento podem não cumprir todas as etapas de execução até o encerramento do exercício.

Considerando a perspectiva da execução da despesa e as informações apresentadas no quadro I, os restos a pagar relativos a despesas que cumpriram apenas a primeira etapa da execução, em milhares de reais, representam: