Um estado cujo governador estava no último ano de seu mandato apresentava os seguintes saldos no final do exercício financeiro:

Receita Corrente: R$ 2.600.000; Receita de Capital: R$ 400.000; Disponibilidade de caixa: R$ 2.000.000; Despesas empenhadas a liquidar: R$ 1.700.000; Despesas empenhadas e liquidadas a pagar: R$ 1.500.000.

Na data, o valor inscrito como Restos a Pagar era de:

Um analista deseja elaborar um documento com a situação contábil de diferentes entidades do mesmo setor. Para isso, ele analisou suas demonstrações contábeis referentes aos anos de 2019, 2020 e 2021. Para facilitar o seu trabalho, o analista não levou em consideração a atualização dos componentes das demonstrações contábeis pela inflação.

Os resultados mais impactados pela não correção pela inflação diziam respeito, principalmente, à análise:

Um dos demonstrativos constantes do Relatório Resumido da Execução Orçamentária refere-se à apuração da Receita Corrente Líquida (RCL), que é um parâmetro usado como referência para definição da reserva de contingência e para acompanhamento dos limites fiscais, tais como despesa total com pessoal e endividamento.

Ao analisar o Demonstrativo da Receita Corrente Líquida de um Estado da federação, por exemplo, um servidor da área de controle externo deve considerar que:

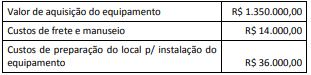

Uma entidade da administração pública fundacional da área de saúde hospitalar adquiriu um equipamento para procedimentos de alta complexidade. Os custos apurados relativos a essa aquisição estão detalhados a seguir.

O valor de aquisição do equipamento foi negociado para ser pago em quatro parcelas, sendo a primeira com vencimento em 60 dias após a entrega. A entidade optou por essa forma de pagamento em decorrência do seu cronograma de desembolso, frente às limitações de repasses financeiros que sofria. Se o pagamento fosse feito à vista, o valor de aquisição do equipamento seria de R$ 1.200.000,00. O processo de aquisição e instalação foi concluído em 01/07/20X5, quando o equipamento estava no local e nas condições operacionais inicialmente planejadas pela entidade. Ocorre que, por um problema de infiltração no imóvel onde o equipamento foi instalado e que comprometeu a estrutura do local, o equipamento precisou ser retirado e transferido para outra unidade, incorrendo em custos adicionais de R$ 42.000,00. Em decorrência disso, só entrou em operação em 01/10/20X5.

A partir dessas informações e dos procedimentos contábeis patrimoniais vigentes para entidades da administração pública, no reconhecimento inicial o equipamento deve ser mensurado por: