Durante um trabalho de auditoria, um dos procedimentos previstos na matriz de planejamento era um teste de conformidade (para controle de qualidade) em uma população finita superior a 500 elementos. Para que a população testada fosse aprovada, foi definido como critério que a proporção máxima de erros admitidos seria de 3%. Foi considerado ainda um nível de confiança de 95% e que a amostra conteria no máximo um único erro.

Considere ainda a tabela a seguir, que contém índices calculados de confiabilidade para quantidades previstas de erros e níveis de confiança.

A partir dos dados apresentados e para cumprir os critérios previamente definidos, o tamanho da amostra para o teste na população indicada dev

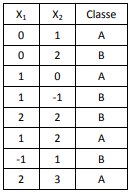

Um analista do TCU recebe o conjunto de dados com covariáveis e a classe a que cada amostra pertence na tabela a seguir.

Esse analista gostaria de prever a classe dos pontos (1,1), (0,0) e (-1,2) usando o algoritmo de k-vizinhos mais próximos com k=3 e usando a distância euclidiana usual.

Suas classes previstas são, respectivamente:

O Tribunal de Contas da União adotou de forma adaptada algumas ferramentas de auditoria utilizadas pelo U.S. Government Accountability Office (U.S. GAO), a exemplo da matriz de planejamento, que é uma ferramenta importante na definição do escopo do trabalho de auditoria.

Na situação hipotética de um trabalho de auditoria que tem por objeto a concessão de auxílio financeiro emergencial a pessoas que perderam renda em decorrência de uma epidemia que atingiu o país e afetou a economia, a matriz de planejamento:

A Declaração do México sobre a independência das Entidades Fiscalizadoras Superiores (EFS) aprovada pela Organização Internacional de Entidades Fiscalizadoras Superiores (Intosai) consagra oito princípios fundamentais, reconhecidos como requisitos essenciais para a realização de auditoria adequada do setor público.

O cotejo do mencionado rol de princípios com o arcabouço constitucional de 1988 aplicável aos Tribunais de Contas no Brasil revela:

Nos trabalhos de auditoria, é necessária a definição de critérios, que consistem em referências para avaliar o objeto auditado. Tais referências são previamente determinadas pelo auditor. No contexto das entidades públicas, conforme a ISSAI 100, a definição desses critérios:

No desenvolvimento de um trabalho de asseguração sobre as demonstrações contábeis de uma instituição pública, a equipe realizou o processo de identificação e avaliação dos riscos de distorção relevante do contexto auditado.

Em relação ao processo de avaliação e resposta aos riscos de distorção relevante, é correto afirmar que:

Uma equipe de auditoria foi estabelecida para realizar um trabalho de asseguração sobre as demonstrações contábeis de uma instituição pública referentes a 31/12/2021.

Em relação às características e aos procedimentos para a determinação da materialidade, é correto afirmar que:

A materialidade está entre os princípios norteadores da elaboração e divulgação da prestação de contas no âmbito da Administração Pública Federal. Trata-se de um aspecto utilizado para determinar a importância relativa de uma distorção ou irregularidade, nível a partir do qual estas são consideradas relevantes.

Nos termos da Instrução Normativa TCU nº 84/2020, para fins de autuação de processo de tomada de contas, é necessário avaliar o nível de materialidade.

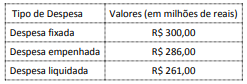

Considere os dados do quadro a seguir relativos à execução orçamentária hipotética de uma autarquia federal no exercício financeiro de 2021.

O limite mínimo para que um conjunto de irregularidades detectadas na autarquia no referido exercício seja considerado materialmente relevante, para fins de autuação de processo de tomada de contas, é, em milhões de reais, de: