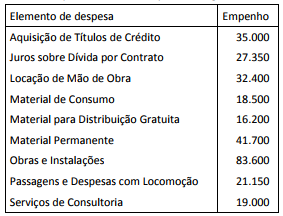

Considere as despesas descritas no quadro a seguir:

As despesas que, no momento da execução, NÃO representam redução do saldo patrimonial, por serem despesas de capital, totalizam:

Em um determinado ente público foram levantadas algumas alternativas para economia de recursos em decorrência da queda na arrecadação, e uma delas foi a junção de matérias para publicação no Diário Oficial. Assim, para a publicação do orçamento para o exercício seguinte, foram agregados, na mesma lei, autorizações para concessão de isenções e incentivos fiscais para fomentar a economia local.

Apesar da intenção de promover economia de recursos, essa decisão está em desacordo com o princípio do(a):

Após vencer uma licitação para prestação de serviços de manutenção em equipamentos de informática (computadores e empresas), uma empresa apresentou à entidade pública uma nota fiscal dos serviços prestados nos primeiros dois meses de contrato.

Após confirmação do fiscal do contrato, o documento foi enviado ao setor de processamento de despesa para conferência, etapa associada ao estágio do(a):

No ciclo de execução orçamentária, o controle de ingressos e desembolsos faz-se mister para cumprir os dispositivos da Lei de Responsabilidade Fiscal (LRF).

Uma das regras importantes se refere ao registro da receita orçamentária no momento da arrecadação, que tem como justificativa:

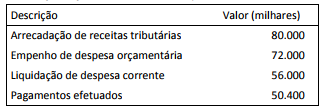

Ao final de um exercício foram obtidas as seguintes informações da execução orçamentária de um ente público:

Considerando as disposições legais para inscrição em restos a pagar, e sabendo-se que a disponibilidade financeira líquida do ente ao final do exercício era de 20.000, é correto afirmar que:

Em um dado exercício, a Lei Orçamentária Anual (LOA) de um ente público autorizava a abertura de créditos adicionais suplementares até o limite de 25% da despesa prevista naquele orçamento.

Para fins de cumprimento desse limite: