A definição de variáveis que compõem um indicador de desempenho é parte fundamental de seu alinhamento estratégico. No Programa GesPública, para cada dimensão ou critério de gestão são construídos os indicadores. Um indicador que calcule “quantidade de entregas de insumos recebidos com atraso/quantidade total de entregas de insumos recebidos” está relacionado à dimensão/ ao critério de:

A Cia. Delta é uma corporação de grande porte, com negócios em diversos países. Nos últimos anos a companhia tem sido duramente criticada por políticos e ativistas, pois adota uma estrutura societária que lhe permite reduzir a carga de impostos recolhidos ao Fisco do país que constitui seu principal mercado de atuação. A repercussão dessas críticas junto aos consumidores prejudicou severamente a reputação da companhia, tendo forte impacto em seus negócios. A fim de mitigar esses danos, em 2015 a Cia. Delta voluntariamente aderiu a um código de conduta empresarial, comprometendo-se a destinar a entidades de assistência social, anualmente, o equivalente a no mínimo um terço a mais de recursos do que sua principal concorrente neste país. Ao final do exercício de 2015, para que a Cia. Delta reconheça uma provisão relativa a esse compromisso, é necessário que ela tenha:

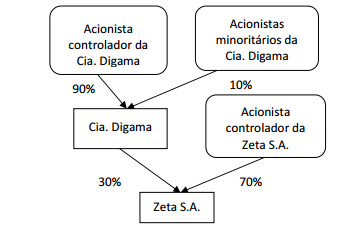

Os capitais sociais da Cia. Digama e da Zeta S.A. eram compostos

integralmente por ações ordinárias, distribuídas conforme

indicado pelo diagrama abaixo.

Em 5 de maio de 2015 foi celebrado um contrato entre os

acionistas de ambas as companhias, nos seguintes termos:

• A Zeta S.A. incorporou a Cia. Digama;

• As 30.000 ações da Zeta S.A. que a Cia. Digama possuía

foram canceladas;

• A Zeta S.A. emitiu 90.000 novas ações, que foram

distribuídas aos acionistas da Cia. Digama na proporção

das participações que detinham nessa companhia antes

da celebração do contrato.

Sabendo que após a celebração desse contrato não houve

qualquer acordo entre os acionistas da Zeta S.A. que impusesse

restrições a seus direitos de voto, para que essa combinação de

negócios seja contabilizada, é necessário que:

Em 20/09/x1 a Mineradora Ômicron S.A. concluiu a construção

de uma unidade de processamento junto a uma das áreas de

exploração de minérios sob sua concessão. As principais

instalações dessa unidade são os galpões de estocagem, a esteira

de transporte dos minérios e as instalações administrativas. A

esteira de transporte dos minérios tem uma expectativa de

utilização de 10 anos, ao fim dos quais deverá ser substituída.

Além disso, a cada 2,5 anos de uso a esteira deve ser

inspecionada em busca de falhas, segundo recomendação do

fabricante. Para as demais instalações, a expectativa é de que

sejam utilizadas durante todo o período restante de concessão da

área, que na data de conclusão da construção é de 30 anos.

Segundo o termo de outorga, após o término do período de

concessão da exploração, a companhia terá até seis meses para

desmontar e remover suas instalações e reparar o local. Ao

aplicar a essa unidade os critérios de reconhecimento e

mensuração de ativos imobilizados de acordo com as práticas

contábeis adotadas no Brasil, a Mineradora Ômicron S.A. deve:

Durante a execução de um trabalho de auditoria, o auditor

responsável precisa de informações mais detalhadas sobre a

suficiência dos seguros contratados pela empresa auditada para a

cobertura dos seus ativos.

Nessa situação, a técnica recomendada é a: