A respeito do Comitê de Pronunciamentos Contábeis, NÃO é correto afirmar que

Em 31/12/2010, a Cia. SM, empresa de comércio varejista, apresentava os seguintes saldos (em reais) em seu balancete, além das contas do Patrimônio Líquido: Contas a receber com vencimento em 540 dias: $ 33.000; Clientes com vencimento em 60 dias: $ 200.000; Imóveis: $ 800.000; Depreciação Acumulada: $ 100.000; Dividendos a pagar: $ 30.000; Caixa e Equivalentes de Caixa: $ 45.000; Fornecedores com prazo de 90 dias: $ 48.000; Provisão para Perdas nos Estoques: $ 12.000; Provisão para Créditos de Liquidação Duvidosa: $ 8.000; Estoques previstos para serem vendidos em 60 dias: $ 73.000; Empréstimo a sócio com vencimento em 70 dias: $ 16.000; Aluguel pago antecipadamente, com apropriação linear e mensal por 18 meses: $ 18.000; Contas a pagar com vencimento em 180 dias: $ 44.000; Computador: $ 9.000. Qual é o valor do Ativo Circulante total da Cia. SM apresentado no Balanço Patrimonial da empresa de 31/12/2010?

Assinale a alternativa que apresente, respectivamente, a característica qualitativa das Demonstrações Contábeis, conforme o Pronunciamento Conceitual Básico emitido pelo CPC, relacionada corretamente às descrições a seguir:

capacidade dos usuários com conhecimentos de contabilidade de entender prontamente as demonstrações contábeis;

capacidade de as demonstrações influenciarem as decisões econômicas dos usuários;

capacidade de representar adequadamente o que se propõe a retratar;

capacidade de analisar a demonstração contábil de uma empresa de diversos exercícios.

A Cia. CSD apresentou os seguintes saldos referentes ao ano de 2010:

Receitas Financeiras: R$ 40.000; Receita de vendas de mercadorias: R$ 500.000; Receita com venda de ativo imobilizado: R$ 60.000; Custo das mercadorias vendidas: R$ 380.000; Despesas Financeiras: R$ 30.000; Dividendos: R$ 12.000; Devolução de vendas: R$ 15.000; Abatimentos: R$ 18.000; Reversão da provisão para créditos de liquidação duvidosa: R$ 30.000; Despesa de depreciação: R$ 7.000; Custo do imobilizado vendido: R$ 23.000; Compra de ativo imobilizado: R$ 30.000.

Qual foi o lucro bruto apresentado pela Cia. CSD em 2010?

Em X9, as atividades operacionais da Cia. X consumiram R$ 3.000, as atividades de financiamentos consumiram R$ 7.000 e as atividades de investimento geraram R$ 12.000. Qual foi o saldo de caixa e equivalentes a caixa da Cia. X em 31/12/X9, considerando que esse saldo em 01/01/X9 era de R$ 14.000?

Assinale o tratamento contábil que deve ser aplicado de acordo com as normas contábeis brasileiras.

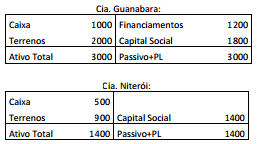

As Cias. Guanabara e Niterói apresentavam os seguintes Balanços Patrimoniais em 01/01/X1:

Na ocasião, os acionistas de ambas as empresas decidiram efetuar uma fusão, constituindo a Cia. Rio de Janeiro. Qual foi o valor do Patrimônio Líquido da Cia. Rio de Janeiro em janeiro de X1?

Em janeiro de X0, a editora Contábil vendeu 20 assinaturas anuais da revista Eu amo Contabilidade por R$ 120,00 cada. As revistas serão entregues a partir de 01 de fevereiro de X0. Considerando que o recebimento será em 6 parcelas iguais e mensais a serem recebidas de janeiro a junho de X0 e que a revista é quinzenal, determine o valor da receita apurada em janeiro de X0 pela editora Contábil.

Uma agência de turismo vende em agosto dez pacotes para uma viagem, que acontecerá entre 20 a 30 de dezembro, a R$ 6.000 cada. O valor será pago em 3 parcelas de igual montante, em 10 de setembro, 10 de outubro e 10 de novembro.

Como será contabilizada a receita dessa agência de turismo em relação aos pacotes vendidos?

Assinale a alternativa que melhor corresponde à capacidade informacional proporcionada pela análise vertical da Demonstração do Resultado do Exercício.

Em 01 de janeiro de X1, a Cia. F comprou 90% de participação da Cia. A, pagando R$ 900,00, em uma transação efetuada com base no valor patrimonial. Durante o ano de X1, a Cia. A auferiu lucro de R$ 200,00 e declarou dividendos de 25%, que corresponde ao mínimo obrigatório, sem constituição de reserva legal. Em dezembro de X1, a Cia. F vendeu a sua participação na Cia. A para terceiros por R$ 1.500,00. Qual foi o resultado obtido pela Cia. F na alienação da participação societária na Cia. A, considerando que o método utilizado é o da equivalência patrimonial?

As alternativas abaixo apresentam casos em que uma empresa controladora pode deixar de apresentar as demonstrações contábeis consolidadas, À EXCEÇÃO DE UMA. Assinale-a.

Em 31 de dezembro de 2010, a Cia. J tinha como únicos ativos imobilizados um computador no valor de R$ 1.000 e uma moto, no valor de R$ 15.000. A empresa efetuou uma análise para definir a capacidade de recuperação de seus ativos imobilizados. Ela verificou que o computador poderia ser vendido por R$ 1.200, enquanto, pelo fluxo de caixa descontado, verificou que o uso do ativo poderá gerar benefícios no valor de R$ 1.700. Já a moto poderia ser vendida por R$ 23.000. Pelo fluxo de caixa descontado, o uso desse ativo poderá gerar benefícios no valor de R$ 19.000.

Qual deve ser o valor do ativo imobilizado da Cia. J em 31 de dezembro de 2010, considerando-se que ele é composto somente pelo computador e pela moto?

A Cia. ABC comprou em 01/0/.X1 um imóvel no valor de R$ 900.000, sendo que foram atribuídos 50% do valor para a construção e 50% para o terreno. A vida útil estimada do edifício foi de 40 anos, com um valor residual de R$ 50.000. Em 31/12/X2, o imóvel foi vendido por R$ 860.000. Qual foi o resultado gerado na alienação desse ativo?

Qual das alternativas a seguir constitui uma incorporação reversa?