Uma entidade pública recebeu do fornecedor, em 01/09/2021, um veículo novo adquirido por R$ 72.000,00. Nesta mesma data, o veículo foi colocado em uso pela entidade e a sua vida útil e o seu valor residual foram estimados, respectivamente, em 6 anos e R$ 7.200,00.

Para o registro contábil da depreciação do veículo referente ao mês de setembro de 2021, calculada pelo método das cotas constantes, a entidade efetuou, no Plano de Contas Aplicado ao Setor Público, um lançamento à

De acordo com o Manual de Contabilidade Aplicada ao Setor Público,

Em um ente público, uma variação patrimonial

No Plano de Contas Aplicado ao Setor Público, a conta contábil

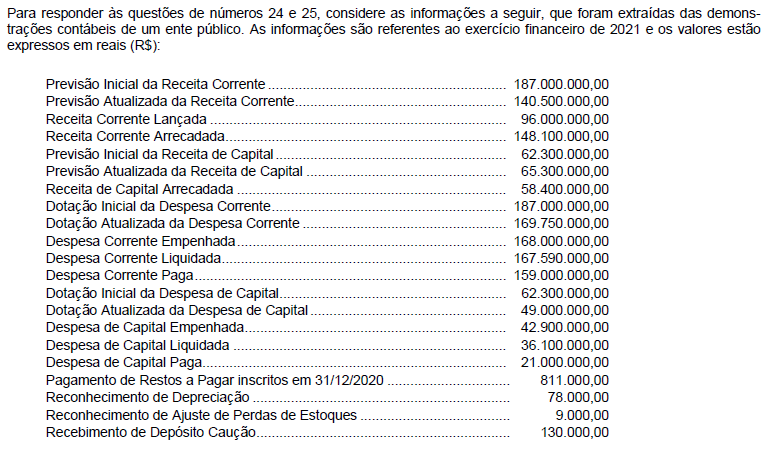

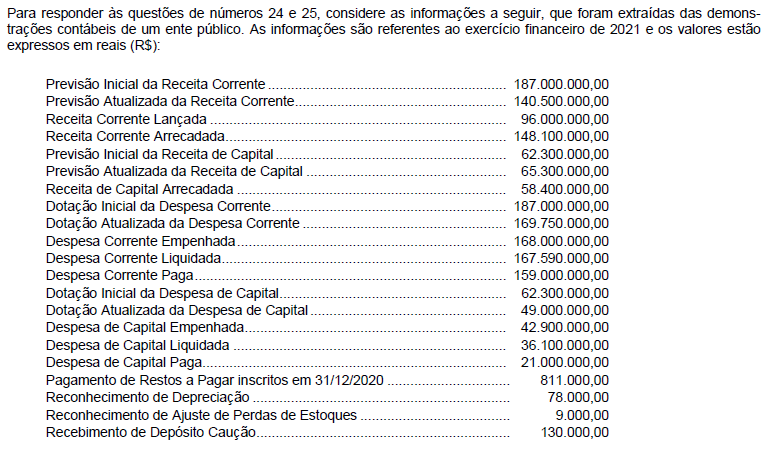

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro apurado por meio do Balanço Financeiro do ano de 2021 foi

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público apresentou, no Quadro Principal do Balanço Orçamentário referente ao exercício financeiro de 2021,

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, a

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o empenho de despesa para a amortização do principal da dívida pública e o recebimento de depósito caução dão origem, respectivamente, a

De acordo com a NBC TSP 04, estoques de

O reconhecimento de crédito tributário no lançamento da receita é evidenciado, de acordo com o Manual de Contabilidade Aplicada ao Setor Público,

As despesas para a aquisição de materiais de limpeza registrados no estoque de uma entidade pública quando recebidos, para a concessão do adiantamento de valores a um servidor para futura prestação de contas e para a aquisição de um veículo novo que será utilizado por 7 anos por uma entidade pública dão origem, respectivamente, a despesas orçamentárias classificadas quanto ao impacto na situação patrimonial líquida em

As informações a seguir se referem ao adiantamento de valor concedido a um servidor de um ente público:

20/12/2021: empenho da despesa pelo valor de R$ 185,00.

21/12/2021: liquidação da despesa pelo valor total empenhado.

23/12/2021: pagamento da despesa ao servidor pelo valor total empenhado.

10/01/2022: devolução de R$ 185,00 pelo servidor em decorrência da não utilização do adiantamento recebido em 23/12/2021.

Segundo o Manual de Contabilidade Aplicada ao Setor Público, o referido ente público reconheceu

Embora a definição de “economia orçamentária” seja doutrinária, variando entre as fontes, é mais comum que seja definida como a diferença entre a despesa fixada em lei e a despesa empenhada até o fim do exercício. Considere um cenário em que a contabilidade do exercício indique economia orçamentária positiva, segundo a definição apresentada, bem como montante de despesas pagas inferior ao de despesas liquidadas, e este, por sua vez, inferior ao de despesas empenhadas.

Nesse caso