Considere os dados, abaixo, extraídos das demonstrações contábeis de um determinado ente público estadual:

Não houve abertura de créditos adicionais até 30/04/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018.

De acordo com as determinações da Lei nº 4.320/1964, em 30/04/2018, o valor do superávit financeiro, que poderia ser utilizado como recurso de cobertura para a abertura de créditos

A despesa com terceirização de mão de obra para a substituição de um servidor público estadual deve ser classificada em um ente público estadual na categoria econômica

A liquidação da despesa referente à aquisição de material de construção para reparos em imóveis teve por base

Os restos a pagar não processados inscritos em 31/12/2017 referentes à despesa corrente foram, em reais,

Considere as informações abaixo, referentes a uma despesa classificada em “Outras Despesas Variáveis - Pessoal Civil" que integra o cálculo da Despesa Total com Pessoal de um determinado ente público estadual:

Julho de 2018: empenho da despesa no valor de R$ 1.900,00.

Agosto de 2018: liquidação da despesa pelo valor total do empenho e reconhecimento da despesa no valor de R$ 1.900,00 de acordo com o regime de competência.

Setembro de 2018: pagamento da despesa pelo valor total do empenho.

O valor de R$ 1.900,00 deve integrar o cálculo da Despesa Total com Pessoal do referido ente, de acordo com as determinações da Lei Complementar nº 101/2000, em

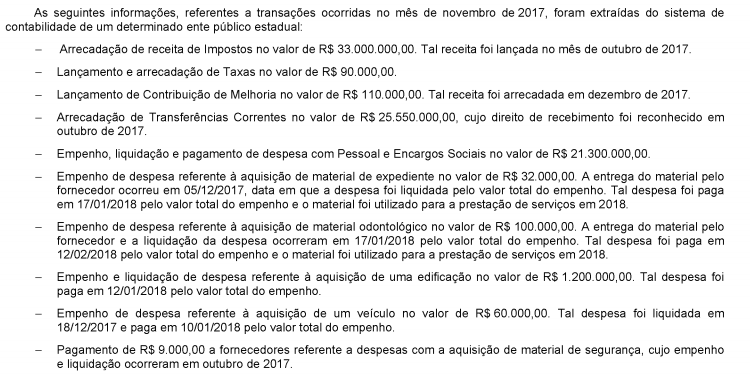

O impacto das transações ocorridas no mês de novembro de 2017, tomadas em conjunto, no resultado de execução orçamentária referente ao exercício financeiro de 2017, de acordo com a Lei nº 4.320/1964, foi

Considere as informações abaixo, extraídas do Orçamento da Despesa de um determinado ente público:

28 - Encargos Especiais........................................................................................ R$ 1.890.000.00.

841 - Refinanciamento da Dívida Interna............................................................. R$ 875.000,00.

Os dois itens são, respectivamente,

Em agosto de 2018, com a finalidade de adquirir um terreno para a construção de uma praça, um determinado ente público incorreu em obrigação financeira em virtude da contratação de operação de crédito no valor de R$ 995.000,00, com vencimento acordado para dezembro de 2021. De acordo com as determinações da Lei Complementar nº 101/2000, a dívida pública contraída pelo ente público em agosto de 2018 classifica-se como

Em agosto de 2018, um determinado ente público arrecadou receita de R$ 990.000,00 com “Taxas pela Prestação de Serviços” e R$ 165.700,00 com a “Contribuição de Melhoria para Expansão da Rede de Água Potável e Esgoto Sanitário”. Assim, as receitas arrecadadas em agosto de 2018 devem ser classificadas quanto à espécie, respectivamente, como

De acordo com a Lei Complementar nº 101/2000, o Relatório Resumido da Execução Orçamentária deve

Em 27/12/2017, o ordenador de despesas de um determinado ente público estadual empenhou despesa no valor de R$ 410,00 referente ao adiantamento de valor a um servidor do referido ente para custear despesas com passagens e locomoção. A liquidação da despesa ocorreu em 28/12/2017 e o pagamento ao servidor, em 10/01/2018. O valor total do adiantamento foi utilizado pelo servidor em 12/01/2018 e a prestação de contas foi realizada em 30/01/2018. Assim, uma despesa

Considere as informações, abaixo, referentes à receita de Impostos de um ente público estadual:

12/01/2018: a repartição competente verificou a procedência do crédito fiscal e a pessoa que lhe era devedora e inscreveu o débito desta.

02/02/2018: o devedor pagou o Imposto em uma instituição financeira autorizada pelo ente.

06/02/2018: o valor total recebido pela instituição financeira foi transferido à conta específica do Tesouro Estadual.

Com base nessas informações, em

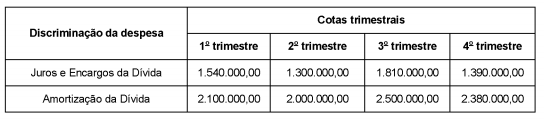

O quadro de cotas trimestrais, abaixo, apresenta a programação da despesa com Juros e Encargos da Dívida e Amortização da Dívida para o exercício financeiro de 2018, para um determinado ente público estadual, sendo que os valores estão em reais:

O quadro de cotas trimestrais referente à programação da despesa foi elaborado com base

De acordo com as determinações da Lei Complementar nº 101/2000, o demonstrativo relativo aos resultados nominal e primário, de um determinado ente público estadual, deve acompanhar