Uma máquina foi adquirida em 30/06/2013 pelo valor de R$ 17.700.000,00, o qual foi pago após 18 meses da data da aquisição. A taxa de juros implícita na compra foi 0,924% ao mês que corresponde a 18% no prazo concedido pelo vendedor da máquina. A empresa definiu a vida útil da máquina em 10 anos de utilização e calcula a despesa de depreciação em função do tempo decorrido. No início do prazo de utilização da máquina a empresa identificou que o valor residual estimado para sua venda no final da vida útil seria R$ 3.000.000,00. No início do ano de 2016 a empresa identificou que o valor residual no final da vida útil foi reduzido para R$ 1.500.000,00. Sabendo-se que não houve necessidade de redução do valor contábil da máquina e que a vida útil da mesma para fins fiscais é definida em 8 anos, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2016 para esta máquina foi, em reais,

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00.

Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

A empresa Só Rodovias S.A. ganhou a concessão para administrar uma rodovia federal e pagou pelo direito de exploração da atividade o valor de R$ 90.000.000,00. O prazo da concessão é 30 anos e, no final do prazo do contrato, o governo reassume a administração da rodovia. A concessão iniciou-se em 01/01/2015 e no final de 2016 a Só Rodovias S.A. identificou que o valor em uso da concessão havia sofrido uma grande redução, pois a quantidade de usuários da rodovia estava bem abaixo do que havia sido projetado quando a concessão foi adquirida. Em 31/12/2016 a empresa realizou o teste de redução ao valor recuperável (teste de impairment) e o valor em uso calculado para a concessão foi R$75.000.000,00.

Na demonstração do resultado do ano de 2016 a empresa deveria

Um empréstimo no valor de R$ 5.000.000,00 foi obtido à taxa de juros compostos de 1,4% ao mês para ser liquidado em uma única parcela no final de 15 meses. A data de obtenção do empréstimo foi 01/12/2016 e nesta mesma data a empresa pagou despesas relacionadas com o contrato (custos de transação) no valor de R$ 300.000,00. Sabendo-se que a taxa de custo efetivo da operação era 1,82% ao mês, o valor evidenciado na demonstração do resultado de 2016, correspondente exclusivamente ao empréstimo obtido foi, em reais,

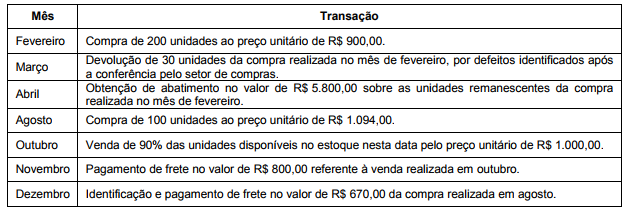

Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a redução no resultado patrimonial referente ao exercício financeiro de 2016 foi, em reais,

Uma empresa adquiriu à vista, em 30/11/2016, mercadorias pelo valor total de R$ 10.000.000,00, sendo que neste valor estavam incluídos os seguintes impostos:

− R$ 1.000.000,00 de impostos não recuperáveis.

− R$ 1.200.000,00 de impostos que são compensados com os impostos incidentes no momento da venda das mercadorias.

No mês de dezembro de 2016 a empresa vendeu 80% das mercadorias que foram adquiridas em 30/11/2016 pelo valor bruto de R$ 9.400.000,00, sendo que os impostos incidentes sobre estas vendas totalizaram R$ 940.000,00. O valor das despesas com frete para a entrega das vendas efetuadas foi R$ 60.000,00. Sabendo-se que não havia saldo de estoque de mercadorias antes da compra de 30/11/2016, o Resultado Bruto com Mercadorias apurado pela empresa no ano de 2016, exclusivamente relacionado com as vendas aqui apresentadas, foi, em reais,

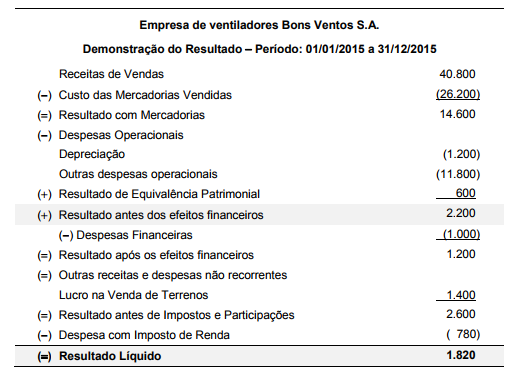

A Demonstração do Resultado do ano de 2015 da empresa de ventiladores Bons Ventos S.A. é apresentada abaixo:

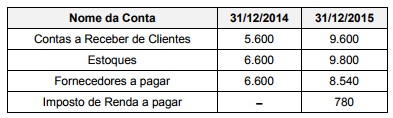

Os saldos de algumas contas constantes dos Balanços Patrimoniais da empresa, em 31/12/2014 e 31/12/2015 são:

Sabendo que as despesas financeiras contabilizadas no resultado de 2015 não foram pagas, o valor correspondente ao Caixa das Atividades Operacionais gerado pela empresa no ano de 2015 foi, em reais,

A NBC PI 01 determina que o contador, na função de auditor interno, deve manter o seu nível de competência profissional pelo conhecimento atualizado das Normas Brasileiras de Contabilidade, das técnicas contábeis, especialmente na área de auditoria, da legislação inerente à profissão, dos conceitos e técnicas administrativas e da legislação aplicável à entidade. Todavia, essa mesma norma estabelece que a amplitude do trabalho do auditor interno e sua responsabilidade estão limitadas

Uma empresa obteve um empréstimo no valor de R$ 100.000,00 para ser liquidado em uma única parcela no final do prazo de 2 meses. A taxa de juros compostos negociada foi 3% ao mês e a empresa deve pagar, adicionalmente, na data da obtenção do empréstimo, uma taxa de cadastro no valor de R$ 1.000,00. Na data do vencimento do empréstimo a empresa deve pagar, junto com o valor que pagará à instituição financeira, um imposto no valor de R$ 530,00. O custo efetivo total para a empresa no prazo do empréstimo, foi

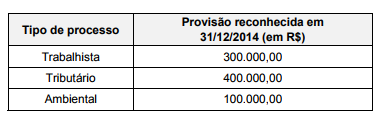

O Balanço Patrimonial da empresa Petróleos Profundos S.A. apresentava, em 31/12/2014, a conta de registro de provisões com o saldo de R$ 800.000,00 e a seguinte composição:

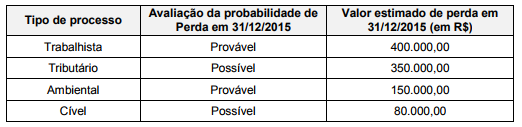

Em 2015, uma decisão judicial fez com que o valor correspondente ao processo trabalhista fosse revisado para R$ 400.000,00.

Um novo processo cível foi movido contra a empresa no mesmo ano e, no final de 2015, foram reavaliadas também as situações dos demais processos. As seguintes informações estavam disponíveis em 31/12/2015:

O efeito líquido causado na Demonstração do Resultado de 2015 da empresa Petróleos Profundos S.A., relacionado às provisões apresentadas foi, em reais,

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

Em janeiro de 2016, determinada entidade pública contratou serviços de terceiros − pessoa jurídica, com vigência contratual até 30/11/2016, para ampliação do estacionamento localizado no edifício-sede de tal entidade, sendo que a ampliação aumentou os benefícios econômicos do ativo. Ao término do mês de novembro de 2016, verificou-se que a ampliação não tinha sido concluída e, em conformidade com as regras contratuais, o prestador de serviços finalizou a ampliação do estacionamento em dezembro de 2016. Em 31/12/2016, o valor devido ao credor, referente aos serviços prestados em dezembro de 2016, foi classificado como Restos a Pagar não Processados em Liquidação, mas, em seguida, teve a sua inscrição cancelada pelo ordenador de despesa. Em janeiro de 2017, um novo empenho foi emitido para o pagamento referente ao serviço prestado em dezembro de 2016, cuja despesa deve ser classificada no elemento de despesa

Uma pessoa tem uma dívida a ser cumprida que é composta das seguintes parcelas:

− Uma parcela de R$ 2.000,00 que vence daqui a um mês.

− Uma parcela de R$ 3.000,00 que vence daqui a 2 meses.

− Uma parcela de R$ 4.000,00 que vence daqui a 3 meses.

A taxa de juros compostos que está sendo cobrada é 4% ao mês. Se a pessoa decidir liquidar integralmente o empréstimo na data de vencimento da parcela de R$ 2.000,00, o valor total que deve ser pago nesta data, desprezando-se os centavos, é em reais,

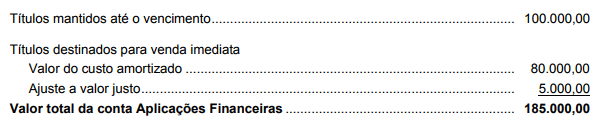

A conta Aplicações Financeiras apresentava a seguinte composição no Balanço Patrimonial de uma empresa, publicado em 31/12/2015:

Os títulos mantidos até o vencimento remuneram à taxa de juros de 10% ao ano, enquanto os títulos destinados para venda imediata remuneram à taxa de juros de 8% ao ano. Os valores justos destes títulos, em 31/12/2016, eram os seguintes:

O valor total que afetou o resultado da empresa em 2016, decorrente das duas aplicações foi, em reais,