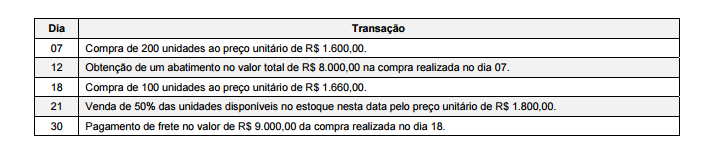

O saldo em estoque de um determinado produto em 30/11/2014 era R$ 600.000,00 e correspondia a 400 unidades disponíveis.

A empresa comercializa somente este produto e durante o mês de dezembro de 2014 realizou, em ordem cronológica, as

seguintes transações relacionadas com a compra e a venda do produto:

Sabendo-se que não há incidência de qualquer tributo na compra e na venda deste produto, que a empresa utiliza o critério da

média ponderada móvel, o saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2014 foi, em reais,

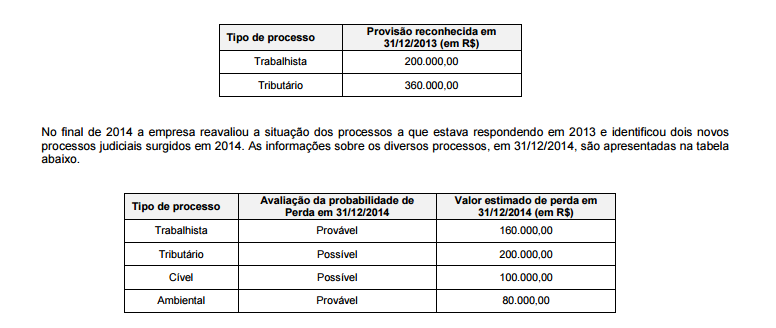

A empresa Problemas Gerais S.A. apresentou no Balanço Patrimonial publicado em 31/12/2013 o saldo de R$ 560.000,00 na

conta de Provisões, cuja composição era a seguinte:

Com base nestas informações, o efeito líquido causado no Resultado de 2014 da empresa Problemas Gerais S.A., relacionado

às provisões necessárias foi,

Uma empresa industrial é proprietária de três imóveis evidenciados em seu Balanço Patrimonial, sendo que os objetivos

definidos pela empresa para cada um são:

- Imóvel 1 - está sendo utilizado pela empresa para suas atividades administrativas.

- Imóvel 2 - é mantido pela empresa, mas não está sendo utilizado em suas atividades. Atualmente está alugado para terceiros

em um contrato com prazo de 5 anos.

- Imóvel 3 - ainda é mantido pela empresa, mas está destinado para venda. Corresponde ao prédio onde a empresa concentrava

anteriormente suas atividades administrativas. No entanto, a empresa ainda não iniciou um programa firme

para localizar um comprador e concluir o plano de venda.

Na divulgação do seu Balanço Patrimonial, a empresa deve evidenciar o Imóvel 1, o Imóvel 2 e o Imóvel 3, respectivamente, no

grupo do ativo

Uma empresa adquiriu um equipamento de produção pelo valor de R$ 12.000.000,00 que foi pago à vista. A aquisição ocorreu em 30/06/2010, a empresa definiu a vida útil do equipamento em 10 anos de utilização e calcula sua despesa de depreciação em função do tempo decorrido (método das quotas constantes), tendo em vista que o mesmo funciona sem qualquer interrupção. No início do prazo de utilização do equipamento o valor residual estimado para sua venda no final da vida útil era R$ 1.500.000,00. No final de 2013, a empresa identificou que o valor residual no final da vida útil foi reduzido para R$ 1.175.000,00, em decorrência do aparecimento de novos equipamentos com tecnologia mais atual, o que fez com que o valor de mercado dos equipamentos utilizados pela empresa diminuísse. A análise feita pela empresa neste momento (final de 2013) identificou que não havia necessidade de redução do valor contábil do equipamento (o valor recuperável era maior que o valor contábil). Se a vida útil do equipamento para fins fiscais é definida em 8 anos, o valor contábil que deveria ter sido evidenciado no Balanço Patrimonial de 31/12/2014 para este equipamento era, em reais,

No dia 01/12/2014 uma empresa contratou um empréstimo no valor de R$ 30.000.000,00. A taxa de juros contratada foi 1,5% ao

mês e o pagamento do empréstimo será feito da seguinte forma:

- O principal será pago integralmente em uma única parcela que vencerá em 01/12/2020

- Os juros serão pagos trimestralmente, com a primeira parcela vencendo em 01/03/2015

O valor das parcelas de juros a serem pagas trimestralmente é R$ 1.370.351,25 e a empresa pagou, adicionalmente, na data da

obtenção do empréstimo, despesas relacionadas com o contrato no valor de R$ 1.000.000,00

Sabendo-se que a taxa de custo efetivo da operação foi 1,577% ao mês, o valor do saldo líquido apresentado no balanço

patrimonial de 31/12/2014 para o passivo relativo ao empréstimo obtido foi, em reais,

Os seguintes valores do ativo e do patrimônio líquido de uma empresa foram obtidos a partir do seu Balanço Patrimonial

publicado em 31/12/2014:

- Total do Ativo = R$ 5.000.000,00

- Patrimônio Líquido = R$ 2.000.000,00

Sabendo-se que o Índice de Liquidez Corrente da empresa, obtido a partir do mesmo balanço, era 1,6 e que o grau de

concentração do passivo no curto prazo era 40%, o valor total do Ativo Não Circulante da empresa, em 31/12/2014, era, em

reais,

Um lote de mercadorias foi adquirido do exterior para comercialização no Brasil. A compra ocorreu em 15/10/2015 e o preço

pago ao fornecedor no exterior foi R$ 6.000.000,00, sendo que a empresa pagou, adicionalmente, os seguintes encargos para

dispor das mercadorias em condições de venda:

- R$ 600.000,00 de transporte aéreo para trazer a mercadoria do país de origem até o Brasil.

- R$ 240.000,00 de taxas e tarifas alfandegárias para ingresso das mercadorias no Brasil.

- R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa.

- R$ 150.000,00 correspondente aos seguintes impostos:

- R$ 60.000,00 a título de imposto de importação não recuperável.

- R$ 90.000,00 a título de outros impostos locais que podem ser compensados com os impostos incidentes no momento da venda das

mercadorias.

Sabe-se que não havia saldo de estoque antes desta compra e que, em dezembro de 2015, a empresa vendeu noventa por

cento das mercadorias que foram importadas. O valor bruto das vendas foi R$ 8.500.000,00 e os impostos incidentes sobre

estas vendas totalizaram R$ 1.275.000,00. O Resultado Bruto com Mercadorias apurado pela empresa no ano de 2015,

exclusivamente em relação às mercadorias importadas e vendidas, foi, em reais,

Uma empresa adquiriu uma patente que poderá ser explorada pelo prazo de 20 anos, após o que a patente passa a ser de

domínio público. O preço pago foi R$ 20.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2013, antes do

fechamento das Demonstrações Contábeis, a empresa realizou o teste de redução ao valor recuperável (teste de impairment) e

obteve as seguintes informações sobre a patente:

- Valor em uso da patente: R$ 17.000.000,00

- Valor justo líquido das despesas de venda da patente: R$ 16.000.000,00

Na apuração do resultado do ano de 2013 a empresa deveria

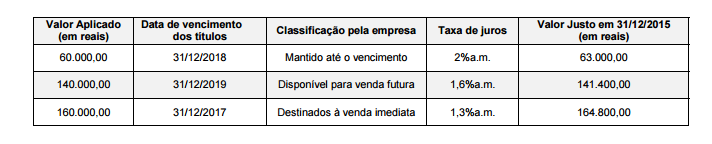

Uma empresa aplicou parte de seus recursos, no valor total de R$ 360.000,00, em diversos ativos financeiros. As aplicações

foram realizadas no dia 01/12/2015 e as características de cada instrumento financeiro adquirido, bem como a classificação feita

pela empresa quanto ao objetivo em relação a cada ativo, são apresentadas na tabela abaixo.

O valor total que afetou o resultado da empresa em 2015, decorrente das três aplicações apresentadas na tabela anterior foi, em

reais,

A empresa Tiro Certo S.A. realizou, no dia 01/12/2013, vendas de mercadorias no valor total de R$ 2.331.000,00, sendo que

R$ 1.000.000,00 foram recebidos à vista e o restante para ser recebido integralmente em 01/12/2015. Na data da venda a

empresa estava praticando, para as suas vendas a prazo, a taxa de juros de 0,797% ao mês que corresponde a 10% ao ano e a

21% em 2 (dois) anos.

Na Demonstração do Resultado do ano de 2013 a empresa reconheceu, exclusivamente em relação às vendas efetuadas em

01/12/2013:

A empresa Alimentação para Todos S.A. adquiriu 80% das ações com direito a voto da Cia. Bom Sabor S.A. O preço pago pela

aquisição foi R$ 40.000.000,00 e a Alimentação para Todos S.A. passou a deter o controle da Cia. Bom Sabor S.A. Sabe-se que

o valor registrado no Patrimônio Líquido da Cia. Bom Sabor S.A. era, na data da aquisição, R$ 40.000.000,00 e que o valor justo

líquido dos seus ativos e passivos identificáveis era, nesta data, R$ 45.000.000,00

Os valores totais reconhecidos no grupo Investimentos do balanço individual da empresa Alimentação para Todos S.A. e no

grupo Intangíveis no seu balanço consolidado, na data da aquisição, foram, respectivamente, em reais,

O custo de aquisição de um equipamento foi R$ 6.000.000,00 e o pagamento foi realizado à vista. A aquisição ocorreu em 30/06/2014, a empresa definiu sua vida útil em 7 anos e o valor líquido de venda do equipamento no final do 7° ano foi estimado em R$ 3.060.000,00. Sabe-se que, para fins fiscais, a vida útil é definida em 10 anos. A empresa adota o método das quotas constantes para o cálculo da despesa mensal de depreciação e, no final de 2015, realizou o teste de redução ao valor recuperável para o equipamento (teste de impairment). Os valores obtidos em 31/12/2015 para a realização do teste para o equipamento foram os seguintes: - Valor justo líquido das despesas de venda = R$ 5.200.000,00. - Valor em uso = R$ 5.300.000,00. O valor contábil do equipamento evidenciado no Balanço Patrimonial de 31/12/2015 foi, em reais,

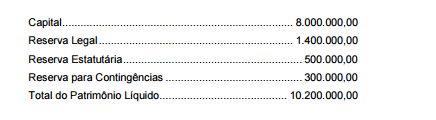

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio

líquido (valores em reais):

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

- Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

- Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

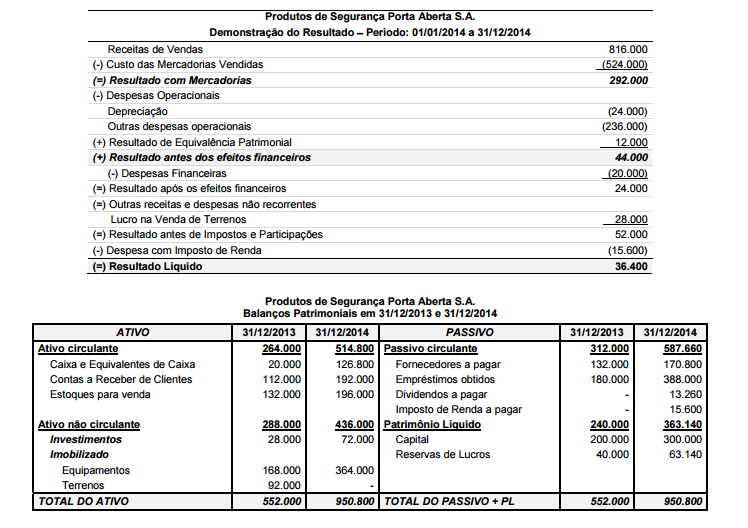

A Demonstração do Resultado do ano de 2014 e os Balanços Patrimoniais em 31/12/2013 e 31/12/2014 da empresa Produtos

de Segurança Porta Aberta S.A. são apresentados nos dois quadros abaixo.

Sabe-se que no ano de 2014 a empresa não vendeu participações societárias nem equipamentos, não liquidou qualquer

empréstimo e não pagou as despesas financeiras do ano. Os valores em reais no ano de 2014, correspondentes ao Caixa das

Atividades Operacionais e ao Caixa das Atividades de Financiamento foram, respectivamente, em reais,

A tabela abaixo apresenta informações obtidas das demonstrações contábeis da Empresa Original S.A. e da Empresa Copiada

S.A. publicadas em 31/12/2014

Com base nessas informações, a Empresa