Um lote de mercadorias para revenda foi adquirido pelo valor total de R$ 200.000. Neste valor estavam inclusos tributos recuperáveis de R$ 30.000. A empresa ficou responsável pela retirada das mercadorias na fábrica da empresa vendedora e efetuou o pagamento do frete no valor de R$ 3.000. No valor total do frete estavam inclusos R$ 500 de tributos recuperáveis. Adicionalmente pagou R$ 2.500 a uma seguradora para garantir o transporte das mercadorias até o depósito da empresa. Sabendo-se que a empresa vendeu 60% do estoque e que não havia saldo anterior de estoque, o valor registrado como Custo das Mercadorias Vendidas foi, em Reais,

A partir da análise das demonstrações financeiras da empresa Clorágua S.A. foram obtidos os seguintes indicadores: − Participação de capitais de terceiros sobre os recursos totais = 65%. − Composição do endividamento = 40%. − Índice de Liquidez Corrente = 1,30. Sabendo-se que o ativo total da empresa é igual a R$ 2.000.000, o seu ativo circulante, em reais, é igual a

Em 01/01/2013, a empresa Full S.A. adquiriu um caminhão pipa por meio de arrendamento mercantil financeiro. O caminhão será pago em 4 prestações anuais, iguais e consecutivas de R$ 50.000 cada, vencendo a primeira em 31/12/2013. Na data da aquisição o valor justo era R$ 170.000 e o valor presente das prestações era R$ 173.000. Sabendo que a taxa efetiva de juros era de 6,83% ao ano, que a vida útil do caminhão pipa era 10 anos e que a empresa pretende ficar com o bem no final do contrato, a empresa Full S.A. reconheceu, no ano de 2013, uma despesa

A empresa Armadora S.A. possuía alguns processos judiciais em andamento, cujas informações são dadas a seguir:

Com base nestas informações, a empresa Armadora S.A.

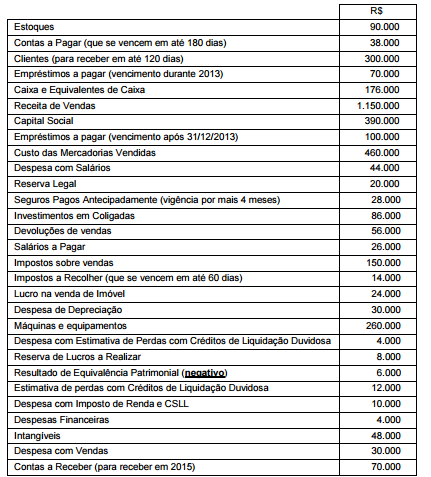

Atenção: Para responder às questões de números 44 a 46, utilize as informações abaixo.

O balancete de verificação da Empresa Comunicativa S.A., em 31/12/2012, era composto das seguintes contas:

O Resultado Bruto com Mercadorias apurado pela Empresa Comunicativa S.A., em 2012, foi, em R$,

Em uma aquisição de ativo por meio de um contrato de arrendamento mercantil financeiro, na data de início do contrato de arrendamento, a empresa arrendatária

Em 31/12/2011, a empresa Reavaliação adquiriu uma máquina por R$ 650.000 à vista. Na data da aquisição, estimou-se que a vida útil econômica era 5 anos e o valor residual era R$ 200.000. Em 01/01/2013, a empresa reavaliou a vida útil econômica remanescente da máquina para 8 anos e valor residual para R$ 0,00 (zero). O valor contábil apresentado pela empresa Reavaliação, no Balanço Patrimonial de 31/12/2013, foi, em reais,

O Patrimônio Líquido da Cia. Distribuidora, em 31/12/2012, era composto pelas seguintes contas: Capital Social: .................................................................................................................................... R$ 1.000.000 Reserva de Capital: ........................................................................................................................... R$ 50.000 Reserva Legal: ................................................................................................................................... R$ 190.000 Reserva Estatutária: .......................................................................................................................... R$ 120.000 A Cia. Distribuidora apurou, em 2013, um Lucro Líquido de R$ 400.000, sendo que o estatuto estabelece a seguinte destinação: − Reserva Legal: constituída nos termos da Lei no 6.404/76. − Dividendos mínimos obrigatórios: 30% do Lucro Líquido ajustado nos termos da Lei no 6.404/76. − Reserva para Expansão: saldo remanescente. Com base nestas informações, a Cia. Distribuidora

Atenção: Para responder às questões de números 41 a 43, utilize as demonstrações contábeis a seguir (Balanços Patrimoniais e Demonstração do Resultado) e as informações adicionais, abaixo. A empresa comercial Compra e Vende S.A. apresentava as seguintes demonstrações contábeis:

O fluxo de caixa decorrente das Atividades de Financiamento no ano de 2011 foi, em reais,

No dia 31/12/2012 uma empresa aplicou R$ 30.000 em ativos financeiros, sendo R$ 15.000 em títulos que pretende manter até

o vencimento, e R$ 15.000 em títulos que ficarão disponíveis para venda futura. Todos os títulos remuneram à taxa de juros de

10% ao ano. Os valores justos de mercado dos dois títulos, em 31/12/2013 são os seguintes:

Os valores em reais (R$) a serem apresentados no Balanço Patrimonial, em 31/12/2013, para os títulos que a empresa manterá

até o vencimento e para os títulos disponíveis para venda futura, são, respectivamente,