Em 31/12/X1, a empresa JJD realizou uma venda no valor de R$ 50.000,00, para ser recebida em 31/01/X3. Sabe-se que o prazo, normalmente concedido pela empresa é de 60 dias e que se a venda fosse feita à vista seu valor seria de R$ 42.000,00 (valor presente). De acordo com a legislação vigente e sabendo que a empresa utiliza conta redutora de ativo para registrar a operação, ela deveria reconhecer no momento da venda, em reais, receita de vendas de

A Cia. Comercial apresenta em seu Balancete as seguintes contas de resultado, em reais: receita bruta: R$ 50.000,00; devo- lução de vendas: 5.000,00; abatimento sobre vendas: 1.000,00; frete sobre vendas: 2.000,00; custo das mercadorias vendidas: 15.000,00; comissões sobre vendas: 3.000,00; impostos sobre vendas: 10.000,00. Com base nessas informações, o lucro bruto da Cia. Comercial é, em reais,

A Cia. X adquiriu, em 01/01/X1, 15% de participação na Cia. H por R$ 90.000,00 com a compra de apenas ações ordinárias. Na data de aquisição, o Patrimônio Líquido da Cia. H era composto pelo Capital Social no valor de R$ 600.000,00 constituído por 100 ações ordinárias e 100 ações preferenciais, em que o acionista controlador possuía 51% das ações com direito a voto. Durante X1, a Cia. H obteve um lucro de R$ 80.000,00 e distribuiu dividendos no valor de R$ 40.000,00. Com base nestas informações, é correto afirmar, que a Cia X, em X1, reconheceu receita de

De acordo com a Lei nº 6.404/76 e suas alterações, considera-se valor justo dos investimentos o valor

Um terreno não destinado à manutenção da atividade da companhia e cuja intenção da empresa é permanecer com ele, deve ser classificado, no Balanço Patrimonial, no ativo

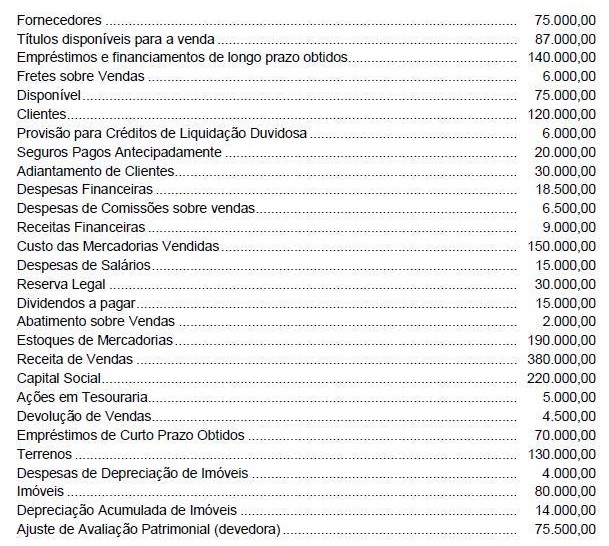

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

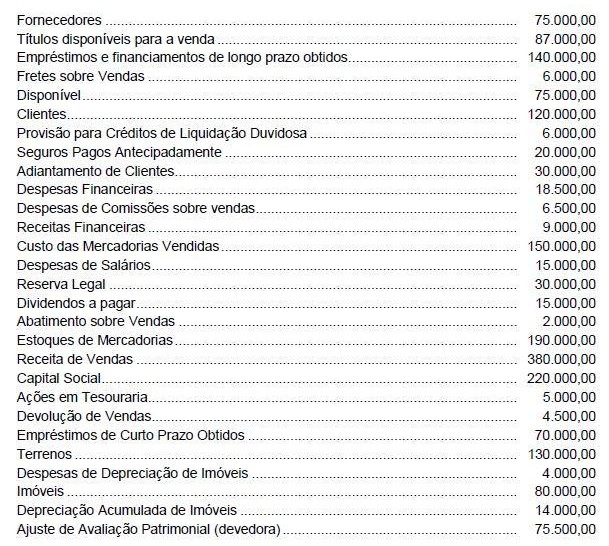

O patrimônio líquido da Cia. Aberta, em 31/12/X8, era, em reais,

A Cia. Aberta apresentava seu Balancete em 31/12/X8, com os saldos, em reais, nas seguintes contas:

O total do ativo da Cia. Aberta, em 31/12/X8, era, em reais,

A Cia. Segura apresentava, em 31/12/X7, um Patrimônio Líquido composto por: Capital Social: 100.000,00; Reserva Legal: 18.000,00; Reserva para Contingência: 20.000,00 e Reserva de Incentivos Fiscais: 10.000,00. Sabendo que, em X8, a Cia. Segura apurou um lucro de 50.000,00, que a Reserva Legal é constituída nos termos da Lei, que as razões que justificavam a constituição da Reserva de Contingência já não existem mais e que o Estatuto da Cia. é omisso em relação ao pagamento de dividendos, a quantia que a Cia. Segura reteve na forma de Reserva Legal e que teria que distribuir como dividendos mínimos obrigatórios, de acordo com a regulamentação vigente, foram, respectivamente, em reais, de

Uma empresa adquiriu em 31/10/X9 um ativo financeiro no valor de R$ 5.000,00, classificado na data de aquisição em "mantido até o vencimento". Este título remunera à taxa de 1% ao mês e o seu valor justo, um mês após a sua aquisição, era de R$ 5.080,00. De acordo com estas informações, em 30/11/X9, a empresa deveria registrar