O conjunto completo das demonstrações contábeis exigidas pelas Normas Brasileiras de Contabilidade inclui

De conformidade com a legislação societária atualizada, os saldos existentes em 31.12.2008, no Ativo Diferido, poderiam ser

A empresa Data Power S.A. apura sobre sua folha de pagamentos administrativa de R$ 100.000,00 o total de 20% de INSS, correspondente a 12% de contribuição da parcela de responsabilidade da empresa e 8% da parcela do empregado. A empresa efetuou a contabilização de R$ 20.000,00 como despesa de INSS no resultado. Ao fazer a conciliação da conta, deve o contador

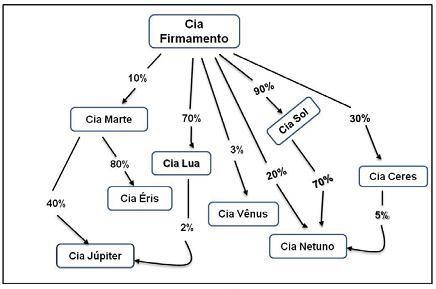

Observado o exposto no gráfico de Participações Societárias da Cia. Firmamento, a seguir, pode-se afirmar que

Na identificação e determinação de erro contábil de períodos anteriores, devem ser consideradas as omissões e incorreções nas demonstrações contábeis da entidade de um ou mais períodos anteriores que

A Demonstração do Resultado Abrangente deve evidenciar

Com relação à distribuição de dividendos de sociedades abertas, pode-se afirmar que:

A Cia. Mercúrio inicia em janeiro de 2009 uma pesquisa para desenvolvimento de um protótipo de captação de energia solar. Quando concluído, será patenteado pela empresa. Até junho de 2009, a empresa já havia efetuado diversos gastos com pesquisa no valor de R$ 200.000,00. Após essa data, com o avanço do processo de pesquisa, foi possível definir um critério confiável de controle, acumulação, identificação e registro do Ativo Intangível. No final de 2009, os gastos da empresa com pesquisas totalizaram R$ 280.000,00 e o valor recuperável do intangível incorporado foi de R$ 100.000,00.

Com base nas informações fornecidas, o registro contábil desse evento é:

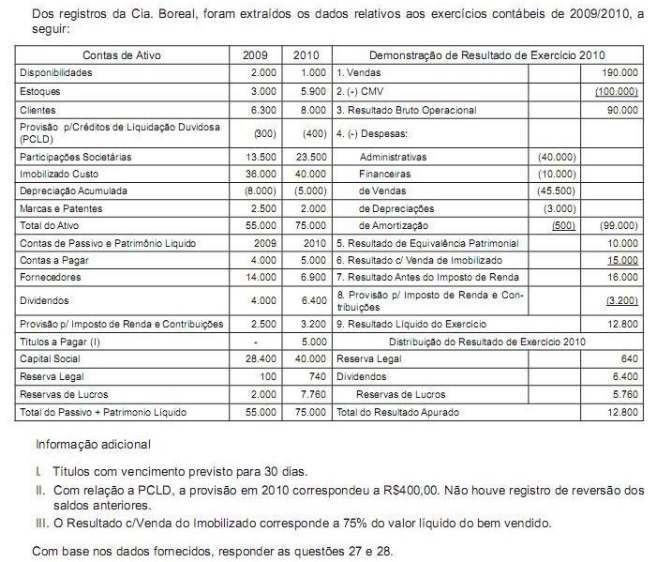

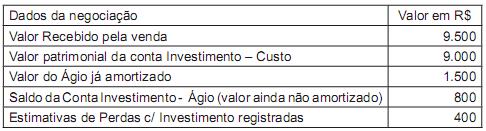

Dos registros da Cia. Galáctica, relativos à operação de alienação de Investimentos, foram extraídos os seguintes dados:

Com base nos dados fornecidos, pode-se afirmar que esse evento gerou

A Empresa Controladora S.A., companhia de capital aberto, apura um resultado negativo de equivalência patrimonial que ultrapassa o valor total de seu investimento na Empresa Adquirida S.A. em R$ 400.000,00. A Empresa Controladora S.A. não pode deixar de aplicar recursos na investida, uma vez que ela é a única fornecedora de matéria-prima estratégica para seu negócio. Dessa forma, deve a investidora registrar o valor da equivalência

A empresa Venus S.A., fabricante de peças para automóveis, adquiriu um terreno para aproveitar a valorização que o mercado aquecido está permitindo. A Venus também aluga o prédio lateral de sua fábrica para a Holding do Grupo ocupar com as suas atividades administrativas. Dessa forma, esses eventos devem ser contabilizados, respectivamente, como

A empresa Captação S.A. emitiu debêntures para financiamento de uma nova usina de açúcar. Foram realizados gastos com advogados, consultores e bancos de investimento, no processo de estruturação da emissão e colocação no mercado dos papéis. Fundamentado nas novas normas contábeis brasileiras, referidos gastos devem ser registrados como

O balancete de verificação evidencia