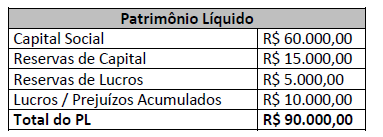

Uma sociedade empresária apresentou em 31/12/2020 os seguintes saldos nas contas do Patrimônio Líquido:

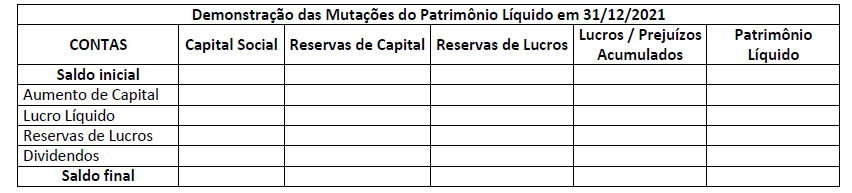

Durante o exercício social de 2021, ocorreram os seguintes eventos:

- Aumento de Capital por incorporação de Reservas de Capital no valor de R$ 15.000,00;

- Lucro Líquido do período no valor de R$ 40.000,00; e,

- Proposta de destinação do lucro para constituição das Reservas de Lucros no valor de R$ 6.000,00 e para Dividendos Obrigatórios no valor de R$ 20.000,00.

Considerando exclusivamente as informações apresentadas e o disposto na NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é correto afirmar, em relação à Demonstração das Mutações do Patrimônio Líquido apresentada em 31/12/2021, que:

(Utilizar o quadro disponibilizado, se necessário.)

O advogado de determinada entidade empresária do setor de serviços apresentou as seguintes informações referentes às questões judiciais movidas em desfavor da empresa:

Considerando as informações disponibilizadas e as disposições da NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, podemos afirmar que a empresa:

Uma sociedade empresária optante do lucro real apresentou as seguintes despesas, custos e receitas em 2021:

- Receita de serviços prestados (tributável): R$ 500.000,00;

- Receita de equivalência patrimonial (não tributável): R$ 20.000,00;

- Custos dos serviços prestados (dedutíveis): R$ 250.000,00;

- Despesas com provisão para processos trabalhistas (não dedutíveis – temporárias): R$ 50.000,00; e,

- Despesas com multas (não dedutíveis): R$ 40.000,00.

A sociedade empresária apresenta histórico de lucratividade e um estudo detalhado que também prevê a apuração de lucro nos próximos cinco anos. De acordo com o Pronunciamento Técnico CPC 32 – Tributos sobre o Lucro, o lucro líquido (contábil) da sociedade empresária, em 31/12/2021, considerando a alíquota fixa de tributos sobre o lucro de 34% foi:

Os contadores João e Gabriel foram indicados para participar como peritos em um processo judicial, no qual é requerido conhecimento contábil para apurar o custo de produção e a margem de lucro de determinados produtos. João foi nomeado perito do juízo e Gabriel foi indicado por uma das partes para atuar como assistente técnico. Das quatro afirmativas a seguir que apresentam informações relacionadas à nomeação e atuação de João e de Gabriel, a afirmativa que NÃO contraria as diretrizes estabelecidas na NBC PP 01 (R1) – Perito Contábil é:

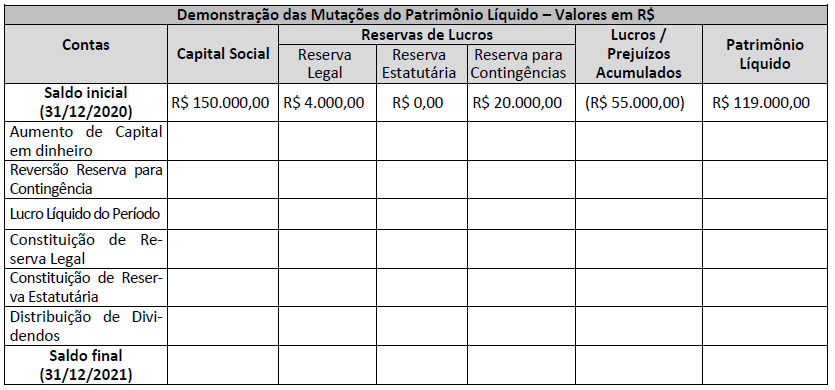

Uma sociedade empresária apresentou a seguinte Demonstração de Mutações do Patrimônio Líquido com os saldos de 31/12/2020:

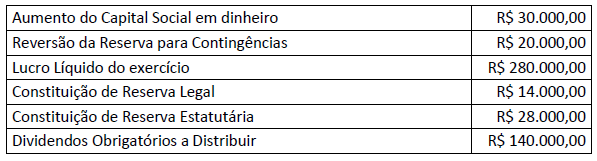

Durante o exercício social de 2021 ocorreram os seguintes eventos que impactaram nas contas do Patrimônio Líquido:

Considerando exclusivamente os dados fornecidos e de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, a Demonstração das Mutações do Patrimônio Líquido em 31/12/2021 deverá evidenciar:

07

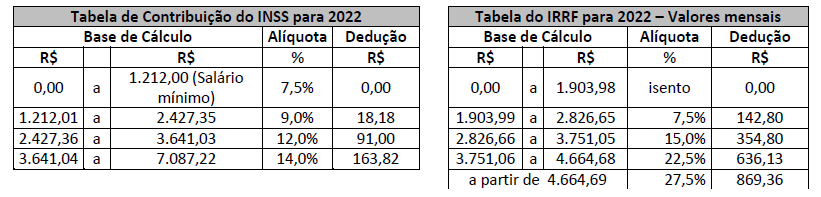

Uma sociedade empresária optante pelo Lucro Presumido tem um funcionário contratado pelo regime da CLT, em março de 2022, que não possui dependentes e sobre o qual foram apresentadas as seguintes informações referentes à sua remuneração:

As tabelas a seguir apresentam as bases de cálculo e as alíquotas de INSS e IRRF vigentes a partir de 1º de janeiro de 2022:

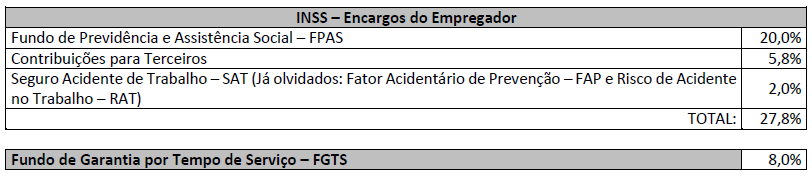

A tabela a seguir apresenta os percentuais em que está submetida a sociedade empresária para cálculo dos encargos sociais.

Considerando exclusivamente as informações apresentadas, o valor da remuneração líquida do empregado e dos encargos sociais (parte da empresa) a serem pagos, referentes a março de 2022, correspondem, aproximadamente (para fins de simplificação), a:

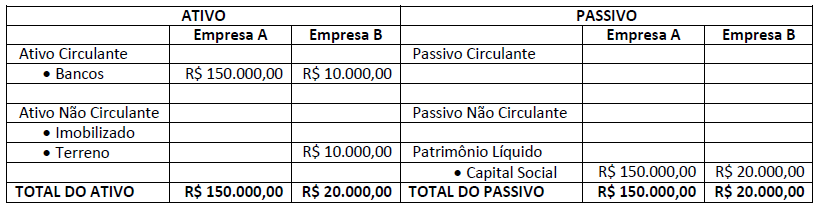

Duas sociedades empresárias – empresa A e empresa B – realizaram uma operação conjunta no ano de X2. Essa operação se referiu à compra de 80% da empresa B pela empresa A, no valor de R$ 50.000,00. O Balanço Patrimonial das duas empresas, no ano de X1, encontra-se disponibilizado a seguir:

Na data da compra, o valor de mercado do terreno era R$ 20.000,00. Há, também, o valor de mercado da marca da empresa B, que era de R$ 8.000,00. Nesse sentido, considerando exclusivamente tais informações, qual o valor do ágio por expectativa de rentabilidade futura na combinação de negócio (também chamado de goodwill) total contabilizado no Balanço Patrimonial consolidado ao final de X2?

(Considerar que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.)

Paulo, professor de Contabilidade Pública, alertou seus alunos para estudarem a Lei nº 4.320/1964, a Lei Complementar nº 101/2000 e as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público, principalmente em relação à classificação das receitas públicas, suas origens e detalhamento das categorias econômicas, com vistas a identificar a procedência das receitas no momento em que ingressam nos cofres públicos, informando ainda que:

- As Receitas Públicas Orçamentárias são disponibilidades de recursos financeiros que ingressam durante o exercício e que aumentam o saldo financeiro da instituição; e,

- A Lei nº 4.320/1964 classifica as Receitas Orçamentárias por Categoria Econômica em: Receitas Correntes e Receitas de Capital.

Considerando o exposto, assinale a alternativa que representa uma origem de Receita de Capital.

Empresa brasileira, de capital aberto, com ações negociáveis em Bolsa de Valores, obteve um prejuízo operacional equivalente a R$ 130 milhões e um prejuízo líquido equivalente a R$ 160 milhões em 2021. Em consequência, o prejuízo diluído por ação foi equivalente a R$ 0,50. Preocupado com a repercussão desses números junto aos usuários das demonstrações contábeis, dentre eles os acionistas, os administradores solicitaram reunião com os auditores independentes a fim de esclarecer que os resultados da atividade econômica da empresa foram fortemente impactados pela pandemia Covid-19, exporem a preocupação em relação às incertezas quanto ao futuro da empresa e a melhor forma de divulgar as demonstrações contábeis. Os auditores independentes, no intuito de melhor informar os administradores, prestaram os seguintes esclarecimentos; analise-os.

I. É recomendável e aconselhável que as companhias reportem os efeitos da pandemia nas demonstrações contábeis.

II. Em virtude de a atividade econômica ter sido impactada pela pandemia não é prudente divulgar ao mercado eventuais incertezas relativas à capacidade da empresa de continuar em operação.

III. A tarefa de julgar o resultado da empresa é dos usuários das demonstrações contábeis que, para tanto, precisam ter acesso a informações contábeis relevantes e tempestivas, neutras e livres de qualquer viés.

IV. As demonstrações financeiras devem ser preparadas no pressuposto da descontinuidade da companhia.

V. Se a administração tiver ciência de incertezas relevantes relacionadas com eventos ou condições que possam lançar dúvidas significativas a respeito da continuidade da companhia, não deve divulgá-las ao mercado.

Está correto o que se afirma apenas em

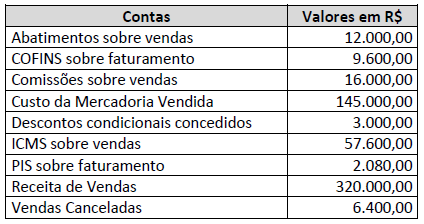

Uma empresa comercial apresentou os seguintes saldos em suas contas de resultado em 31/12/2021:

Considerando exclusivamente as informações apresentadas e de acordo com a Lei nº 6.404/1976 – Lei das Sociedades por Ações, os valores da Receita Líquida de Vendas e do Lucro Bruto evidenciados na Demonstração do Resultado em 31/12/2021 correspondem, respectivamente, a:

Uma sociedade empresária apresentou as seguintes informações relativas ao exercício social de 2021:

- O Lucro Líquido do exercício foi de R$ 18.500,00;

- A Despesa com Depreciação, no exercício, foi de R$ 1.300,00;

- Os valores totais das variações ocorridas nas contas do Ativo Circulante e Passivo Circulante foram:

- Duplicatas a Receber: aumento de R$ 7.000,00;

- Estoques de Mercadoria para Revenda: diminuição de R$ 9.000,00;

- Fornecedores: aumento de R$ 5.000,00; e,

- Outras Obrigações a Pagar: diminuição de R$ 1.500,00;

- Recebimento do valor de R$ 2.000,00 referente à venda de item do Imobilizado, sem ganho ou perda de capital na operação; e,

- Pagamento do valor de R$ 20.000,00 relativo à parcela de Financiamento realizado em 2019.

Considerando as informações apresentadas e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, é correto afirmar que a Demonstração dos Fluxos de Caixa em 31/12/2021 evidenciará uma Variação Líquida de Caixa e Equivalentes de Caixa de:

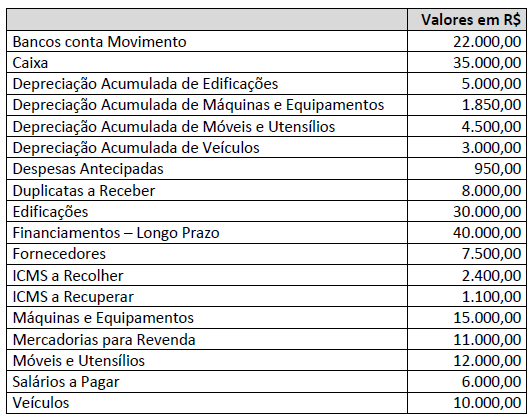

Determinada sociedade empresária do ramo comercial apresentou os seguintes saldos iniciais em 1º/01/20XX:

Durante o mês de janeiro do citado ano, ocorreram as operações descritas a seguir; analise-as.

01/01/20XX: Empresa vende à vista 100 unidades de mercadorias que estavam no estoque por R$ 300,00 cada unidade.

05/01/20XX: Clientes pagaram a metade do que deviam.

04/01/20XX: Empresa comprou 50 unidades de mercadorias para revenda no valor total de R$ 5.000,00, pagando à vista.

10/01/20XX: Empresa pagou 40% do que devia aos fornecedores.

15/01/20XX: Sócio integralizou capital no montante de R$ 200.000,00, sendo metade integralizada na conta bancária e o restante em um imóvel.

17/01/20XX: Empresa vendeu 40 unidades de mercadorias a R$ 250,00 cada. A venda foi a prazo.

20/01/20XX: Empresa pagou metade do empréstimo bancário.

21/01/20XX: Empresa reconheceu a despesa com energia elétrica e água, pagando o valor de R$ 1.000,00.

31/01/20XX: Empresa reconheceu um mês de despesa com aluguel pago antecipadamente.

31/01/20XX: Empresa fez o reconhecimento da despesa com salários no valor de R$ 3.000,00. Tal quantia será paga no mês seguinte.

31/01/20XX: Empresa fez a contabilização da depreciação e a amortização dos bens do ativo imobilizado de acordo com a legislação fiscal e com o quadro a seguir:

Considerando exclusivamente as informações disponibilizadas e, ainda, a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, em relação ao Balanço Patrimonial da empresa, apurado em 31/01/20XX, assinale a afirmativa correta.

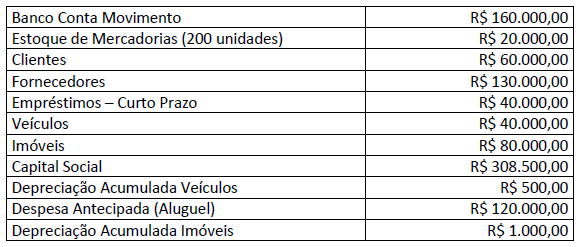

Uma sociedade empresária apresentou, após a apuração do resultado do exercício, os saldos das seguintes contas patrimoniais em 31/12/2021:

Sabe-se que o resultado do exercício já foi apurado. Considerando somente as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/1976 – Lei das Sociedades por Ações, assinale os respectivos saldos do Ativo não Circulante – Imobilizado e do Patrimônio Líquido a serem evidenciados no Balanço Patrimonial em 31/12/2021.

Determinada entidade empresária do ramo comercial apresentou, no mês de janeiro, as seguintes operações:

- 05/01 – Compra de 20 unidades de mercadorias, a prazo, a R$ 110,00 cada uma;

- 06/01 – Devolução de uma das unidades de mercadorias adquirida no dia anterior;

- 07/01 – Abatimento de R$ 5,00 por unidade sobre as 19 unidades das mercadorias restantes (adquiridas em 05/01);

- 08/01 – Venda a prazo de 20 unidades de mercadorias pelo total de R$ 4.000,00;

- 09/01 – Recebimento em devolução de duas unidades da venda anterior;

- 10/01 – Abatimento concedido sobre as demais mercadorias vendidas no total de R$ 230,00; e,

- Estoque inicial constituído de 5 unidades adquiridas a R$ 100,00 cada uma.

Considerando única e exclusivamente as informações disponibilizadas e, ainda, sabendo que a empresa utiliza o método de avaliação de estoque “Primeiro a Entrar Primeiro a Sair (PEPS)”, assinale, a seguir, o valor do Custo da Mercadorias Vendidas no dia 08/01.

Em setembro de 2015, determinado contribuinte pagou, no vencimento, R$ 2.000,00 a título de tributo estadual. Poucos meses depois, ele tomou ciência que o valor pago era significativamente maior que o devido. Encontrando-se muito atarefado, ele deixou de tomar qualquer medida que viabilizasse a restituição do valor pago a maior. Em março de 2020, o contribuinte descobriu que possuía um débito tributário no montante de R$ 1.000,00 com a fazenda estadual pelo não pagamento de outro imposto. Visando regularizar sua situação com o Fisco, ele preencheu requisição administrativa para que a obrigação pendente fosse extinta através da compensação. O fisco, contudo, em 2022, responde negativamente ao pedido. Diante da negativa, o contribuinte deverá: