Determinada entidade apresentava em seu balanço patrimonial saldo de caixa e equivalentes de caixa de R$ 50.000.

Para que um investimento seja contabilizado como equivalentes de caixa, ele deve ser mantido com a finalidade de:

A Cia. Bons Cheiros fabrica e vende cosméticos. Em 20/12/X0, o sócio da empresa aumentou o seu capital social por meio da integralização de um terreno que valia R$ 50.000. O futuro uso do terreno pela empresa era indeterminado. Assinale, a seguir, a afirmativa que indica a apresentação do terreno no balanço patrimonial da empresa.

Determinada entidade arrendadora efetuou um contrato de arrendamento de um ativo para a empresa arrendatária. De acordo com o contrato, ao final do prazo do arrendamento, a propriedade do ativo subjacente é transferida ao arrendatário. Assinale, a seguir, a alternativa que indica o tipo de arrendamento realizado pela empresa arrendadora.

De acordo com o Pronunciamento Técnico CPC 00 (R2) – Estrutura Conceitual para Relatório Financeiro, a característica qualitativa da informação financeira útil que implica na disponibilização de informações aos usuários a tempo para que sejam capazes de influenciar a tomada de decisões é a:

Os estoques de uma entidade são compostos por bens adquiridos e destinados à venda. De acordo com o Pronunciamento Técnico CPC 16 (R1) – Estoques, assinale, a seguir, a afirmativa que indica um item que deve ser incluído no custo do estoque.

Determinada companhia adquire as suas próprias ações com o objetivo de diminuição do capital. No balanço patrimonial da companhia, essas ações serão contabilizadas no seguinte grupo de contas:

Uma entidade elabora a sua Demonstração do Valor Adicionado de acordo com o Pronunciamento Técnico CPC 09 – Demonstração do Valor Adicionado. Assinale, a seguir, a alternativa que indica um item classificado como valor adicionado recebido em transferência nesta demonstração:

Determinada empresa que presta serviços de perícia costumava receber os valores devidos de seus clientes em 90 dias. No ano de X0, a empresa considerava taxa de inadimplência de 2%. No ano seguinte, os contadores da empresa julgaram ser mais próximo da realidade considerar taxa de inadimplência de 5%, uma vez que a situação financeira de seus clientes estava piorando. De acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o aumento na porcentagem considerada como taxa de inadimplência de X0 para X1 é considerada:

As análises horizontal e vertical são duas ferramentas utilizadas para avaliar a situação financeira de uma entidade.

Assinale, a seguir, a afirmativa que indica uma diferença entre a análise horizontal e a análise vertical.

Uma instituição financeira apresenta saldo no ativo intangível de R$ 60.000. O valor representa o direito à folha de pagamento de uma entidade e deverá ser baixado linear e sistematicamente durante 3 anos, que é a sua vida útil. De acordo com o Pronunciamento Técnico CPC 04 (R1) – Ativo Intangível, a alocação sistemática do valor de um ativo intangível ao longo da sua vida útil denomina-se:

Determinada entidade adquiriu, em 30/06/X0, um veículo para ser utilizado por seu diretor no valor de R$ 80.000. A vida útil estimada do veículo era de cinco anos e, depois disso, a entidade esperava vendê-lo por R$ 20.000 a valor presente. A entidade depreciava os seus ativos imobilizados pelo método da linha reta e realizava teste de recuperabilidade anualmente.

Outras informações:

- Em X0 e em X1, não houve indícios de perda por recuperabilidade.

- Em 31/12/X2, a entidade constatou que o valor justo líquido de despesa de venda era de R$ 48.000. Já o valor em uso era estimado em R$ 54.000.

De acordo com o Pronunciamento Técnico CPC 01 (R1) – Redução ao Valor Recuperável de Ativos, assinale, a seguir, a alternativa que indica o valor contábil do veículo em 31/12/X2, após a realização do teste de recuperabilidade.

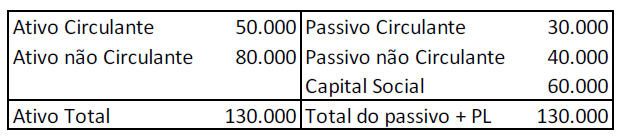

Observe o balanço patrimonial a seguir:

Sobre os indicadores de liquidez, analise as informações a seguir:

I. A liquidez corrente é de 1,20.

II. A liquidez geral é de 1,44.

III. A liquidez imediata é de 1,00.

IV. A liquidez seca é de 1,60.

Está correto o que se afirma apenas em

A Cia.ABC, que realiza consultorias, contabilizou as seguintes transações no ano de X0:

- Receita com prestação de serviços no valor de R$ 600.000, sendo que 80% foi recebido em X0. A empresa estima inadimplência de 2%.

- Reconhecimento e pagamento dos salários dos funcionários no valor de R$ 240.000.

- Pagamento de salários reconhecidos no ano anterior no valor de R$ 20.000.

- Venda à vista de computadores que eram utilizados na empresa e que tinham valor contábil de R$ 20.000 por R$ 30.000.

- Pagamento antecipado do aluguel de dois anos do escritório por R$ 120.000, sendo que metade do direito foi utilizado em X0.

- Reconhecimento do imposto de renda e contribuição social no valor de R$ 70.000, para pagamento no início de X1.

Considerando o Pronunciamento Técnico CPC 03 (R2) – Demonstração dos Fluxos de Caixa, assinale, a seguir, a alternativa que indica o fluxo de caixa gerado pela atividade operacional no ano de X0.

Em 01/01/X0, uma entidade comprou um aparelho de ar-condicionado para o seu escritório por R$ 3.000. Na data, a entidade pagou o frete de R$ 100 e a instalação de R$ 1.400. A entidade esperava utilizar o aparelho por 6 anos e, posteriormente, doá-lo. A estimativa inicial dos custos de desmontagem e remoção do aparelho depois dos 6 anos, a valor presente, era de R$ 1.200 e da restauração do local onde o aparelho estava localizado, a valor presente, de R$ 1.500. Assinale, a seguir, a alternativa que indica a despesa de depreciação anual do aparelho de ar-condicionado, considerando que a entidade utiliza o método da linha reta para depreciar os seus ativos imobilizados.

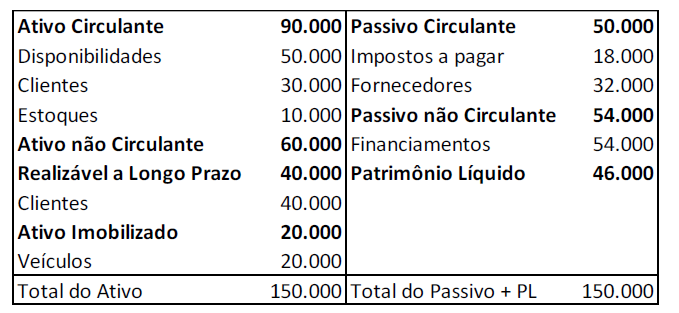

Determinada entidade apresentava o seguinte balanço patrimonial em 31/12/X0:

Através da análise do indicador de endividamento geral, é possível constatar que: