Na Demonstração do Valor Adicionado, a despesa com aluguel, a energia elétrica consumida no período e o resultado positivo da equivalência patrimonial são evidenciados, respectivamente, como:

De acordo com a NBC TSP 16.1 e a NBC TSP 16.5, as entidades do setor público devem manter procedimentos uniformes de registros contábeis, por meio de processo manual, mecanizado ou eletrônico, em rigorosa ordem cronológica, como suporte às informações. As características do registro e da informação contábil apresentadas abaixo são verdadeiras, EXCETO:

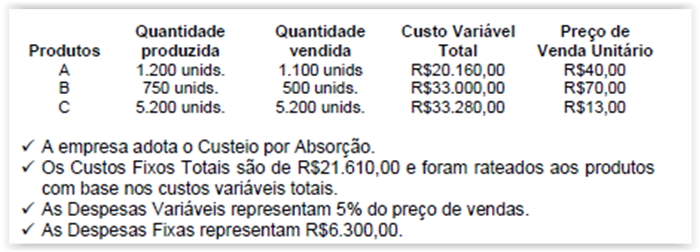

Uma indústria apresenta aos seus analistas de custos as seguintes

informações do mês de fevereiro de 2012:

A Margem de Contribuição Total dos produtos A, B e C são, respectivamente:

Conforme o Código de Ética Profissional do Contador, aprovado pela

Resolução CFC no 803/96 e alterações posteriores, no que se refere ao

desempenho das funções do profissional da Contabilidade, julgue os itens

abaixo como Verdadeiros (V ) ou Falsos ( F) e, em seguida assinale a opção

CORRETA.

I.É vedado ao profissional da Contabilidade não revelar negociação

confidenciada pelo cliente ou empregador para acordo ou transação

que, comprovadamente, tenha tido conhecimento.

II.É vedado ao profissional da Contabilidade emitir referência que

identifique o cliente ou empregador, com quebra de sigilo profissional,

em publicação em que haja menção a trabalho que tenha realizado ou

orientado, salvo quando autorizado por eles.

III.É vedado ao profissional da Contabilidade iludir ou tentar iludir a boa-fé

de cliente, empregador ou de terceiros, alterando ou deturpando o exato

teor de documentos, bem como fornecendo falsas informações ou

elaborando peças contábeis inidôneas.

IV.É vedado ao profissional da Contabilidade não cumprir, no prazo

estabelecido, determinação dos Conselhos Regionais de Contabilidade,

depois de regularmente notificado.

A sequência CORRETA é:

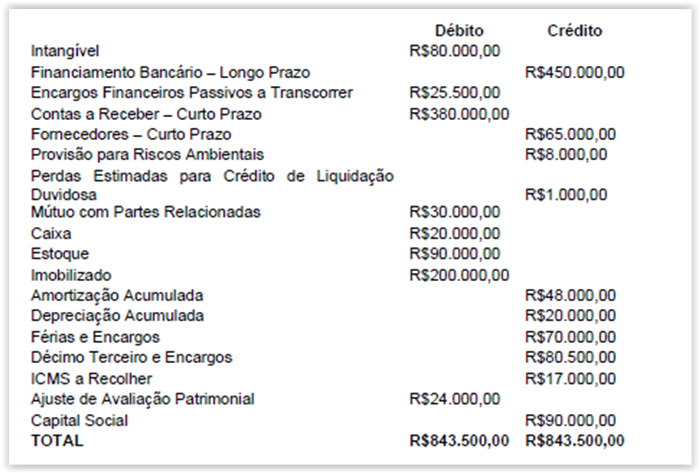

Uma sociedade empresária apresentou o seguinte Balancete de Verificação

em 31.1.2012:

Considerando os dados do Balancete de Verificação, assinale a opção

CORRETA.

Uma sociedade empresária, cujo Patrimônio Líquido no início do período

somava R$100.000,00, apresentou, no ano de 2011, as seguintes mutações em

seu Patrimônio Líquido:

Lucro Líquido do Período R$20.000,00

Destinação do lucro para reservas R$15.000,00

Destinação do lucro para dividendos obrigatórios R$5.000,00

Aquisição de ações da própria companhia R$2.000,00

Integralização de Capital em dinheiro R$9.000,00

Incorporação de Reservas ao Capital R$4.000,00

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Uma entidade pública pretende adquirir um veículo e quer analisar qual o efeito da depreciação, usando o método das cotas constantes e o método da soma dos dígitos. O valor bruto contábil é R$52.000,00; foi determinado o valor residual de R$12.000,00 e valor depreciável de R$40.000,00. A vida útil do bem é de 5 anos, conforme a política da entidade. A taxa de depreciação será calculada anualmente para efeito de decisão. Assim, mantidas as demais premissas, os valores líquidos contábeis, no uso do cálculo da depreciação pelo método das cotas constantes e pelo método da soma dos dígitos, respectivamente, ao final do quarto ano, são:

Uma sociedade empresária produz um produto com preço de venda de R$10,00 por unidade. Os custos variáveis são R$8,00 por unidade e os custos fixos totalizam R$18.000,00 por ano, dos quais R$4.000,00 são relativos à depreciação. O Patrimônio Líquido da empresa é de R$50.000,00 e a sua taxa mínima de atratividade é de 10% ao ano. O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

Conforme a NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, para que um recurso controlado por uma entidade atenda ao conceito de Ativo, é característica essencial a:

Em relação ao conteúdo das Notas Explicativas, de acordo com a NBC TG 26 – Apresentação das Demonstrações Contábeis, é INCORRETO afirmar que o conjunto das Notas Explicativas apresenta:

Uma sociedade empresária realizou uma venda a prazo no valor de R$110.250,00, para recebimento em uma única parcela, após o prazo de dois anos. Observando o que dispõe a NBC TG 12 – Ajuste a Valor Presente, foi registrado um ajuste a valor presente desta operação, considerando-se uma taxa de juros composta de 5% a.a. O montante do ajuste a valor presente da operação, na data de seu registro inicial, é de:

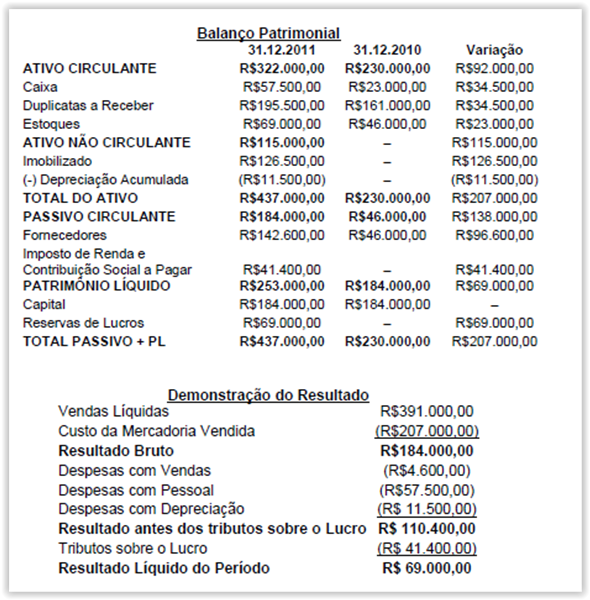

Uma sociedade empresária apresentou o Balanço Patrimonial a seguir, ao qual

foi acrescida uma coluna de variação, e também a Demonstração do Resultado

do período encerrado em 31.12.2011:

Na Demonstração dos Fluxos de Caixa elaborada a partir dos dados

apresentados, as atividades operacionais geraram caixa no valor de:

Relacione o tipo de custo descrito na primeira coluna com os conceitos na

segunda coluna e, em seguida, assinale a opção CORRETA.

(1 ) Custo Fixo

(2 ) Custo Variável

(3 ) Custo Direto

(4 ) Custo Indireto

(5 ) Custo Controlável

( ) É custo de natureza mais genérica, não

sendo possível identificar imediatamente

como parte do custo de determinado

produto.

( ) Um custo que pode ser diretamente

controlado em determinado nível de

autoridade administrativa, seja em curto,

seja em longo prazo.

( ) Um custo que, em determinado período

e volume de produção, não se altera em

seu valor total, mas vai ficando cada vez

menor em termos unitários com o

aumento do volume de produção.

( ) É custo incorrido em determinado

produto, identificando-se como parte do

respectivo custo.

( ) Um custo uniforme por unidade, mas que

varia no total na proporção direta das

variações da atividade total ou do

volume de produção relacionado.

A sequência CORRETA é:

De acordo com a NBC TG 25 – Provisões, Passivos Contingentes e Ativos

Contingentes, quando a provisão a ser mensurada envolve uma grande

população de itens, a obrigação pode ser estimada utilizando o método

estatístico de estimativa denominado valor esperado.

Uma sociedade empresária vende bens com uma garantia segundo a qual os

clientes estão cobertos pelo custo da reparação de qualquer defeito de

fabricação que se tornar evidente, dentro dos primeiros seis meses, após a

compra. Se forem detectados defeitos menores em todos os produtos

vendidos, a entidade irá incorrer em custos de reparação de R$1.000.000,00.

Se forem detectados defeitos maiores em todos os produtos vendidos, a

entidade irá incorrer em custos de reparação de R$4.000.000,00. A experiência

passada da entidade e as expectativas futuras indicam que, para o próximo

ano, 75% dos bens vendidos não terão defeito, 20% dos bens vendidos terão

defeitos menores e 5% dos bens vendidos terão defeitos maiores.

O valor da provisão a ser constituída utilizando o Método Estatístico de

Estimativa pelo Valor Esperado é de: