Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

O detalhamento da remuneração de capitais de terceiros, um dos componentes da distribuição da riqueza apresentada na DVA, evidencia os juros, inclusive os valores que tenham sido capitalizados no período; os aluguéis, inclusive as despesas com arrendamento operacional pagos ou creditados a terceiros; e outras remunerações, tais como royalties, franquia e direitos autorais, ainda que originadas de capital intelectual.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

O critério para avaliação de elementos do passivo não circulante - obrigações, encargos e riscos - é o método de ajuste ao valor presente, apenas se houver efeito relevante no resultado.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

Nos casos de conversão em ações de debêntures ou partes beneficiárias, são registradas em contas classificadas como reservas de capital a contribuição do subscritor de ações que ultrapassar o valor nominal, bem como a parte do preço de emissão das ações sem valor nominal que ultrapassar a importância destinada à formação do capital social.

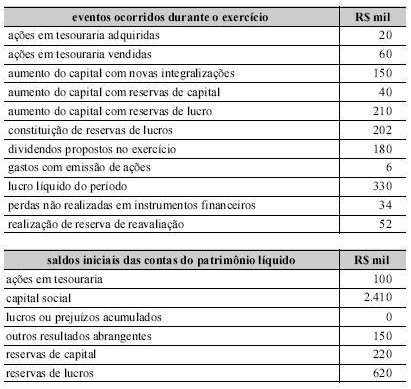

Considere que as informações acima tenham sido obtidas da

demonstração das mutações do patrimônio líquido de uma empresa

hipotética, referentes ao ano de 2009. Com base apenas nessas

informações e sem considerar quaisquer outros efeitos fiscais,

julgue os itens a seguir.

Os dividendos propostos reduzem o patrimônio líquido em R$ 180 mil.

Acerca da demonstração do fluxo de caixa e de acordo com os

atuais pronunciamentos contábeis brasileiros, julgue os itens a

seguir.

Ganhos e perdas não realizados resultantes de mudanças nas taxas de câmbio de moedas estrangeiras têm de ser apresentados separadamente nos fluxos de caixa das atividades operacionais, de investimento e de financiamento, de acordo com a transação a que se referem.

Considerando as informações de uma empresa comercial hipotética,

mostrados na tabela acima, relacionadas à demonstração do fluxo

de caixa, julgue os itens a seguir.

O montante do fluxo de caixa gerado ou consumido pelas atividades operacionais foi menor que R$ 33.000 mil.

Julgue os itens a seguir, relativos ao reconhecimento e à

mensuração de contas patrimoniais.

Benfeitorias em propriedades de terceiros é uma conta classificada no grupo intangível do ativo não circulante e destina-se a registrar as construções em terrenos alugados e as instalações e outras benfeitorias em prédios e edifícios alugados, de uso administrativo ou de produção, desde que atendam aos critérios de reconhecimento de um ativo imobilizado.

Acerca da demonstração do valor adicionado (DVA), julgue os

itens a seguir de acordo com os atuais pronunciamentos contábeis

brasileiros.

Apesar de ser elaborada a partir da demonstração do resultado do exercício, DVA tem uma interface com a demonstração dos lucros ou prejuízos acumulados (DLPA), na medida em que ambos os demonstrativos dizem respeito à distribuição do resultado do período.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

Caso uma companhia aberta apresente um prejuízo acumulado de setecentos mil reais, a assembleia-geral, julgando-o excessivo, poderá deliberar pela redução do capital social até o montante máximo de quinhentos e vinte e cinco mil reais.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

A demonstração do resultado do exercício deve discriminar, entre outros itens, as participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

Em relação às demonstrações contábeis, julgue os itens de 115 a

123 com base na Lei n.o 6.404/1976 e suas alterações.

Caso apresente patrimônio líquido, na data do balanço, inferior a dois milhões de reais, a companhia aberta não será obrigada à elaboração e à publicação da demonstração dos fluxos de caixa.