Na fiscalização de uma sociedade anônima comercial, após o seu primeiro ano de funcionamento, verificou-se que a empresa possuía

- capital subscrito no valor de R$ 2.000;

- capital realizado no valor de R$ 1.700;

- capital de terceiros no valor de R$ 600;

- prejuízo acumulado no valor de R$ 300.

Constatou-se, ainda, que não havia reservas, ações em tesouraria nem ajuste de avaliação patrimonial nas demonstrações contábeis da sociedade.

Nessa situação hipotética, o valor do capital total à disposição da sociedade é igual a

Uma indústria vendeu um equipamento industrial usado por R$ 400.000, para pagamento em seis meses, com juros implícitos de 1,0% ao mês. A transação transcorreu em condições normais de mercado.

Considerando 0,94 como valor aproximado para 1,01-6 , assinale a opção correspondente à contabilização inicial da transação pelo vendedor.

Ao estimar e registrar o valor corrente dos fluxos de caixa futuros para suas obrigações, encargos e riscos classificados no passivo não circulante, uma empresa que se encontre no curso normal de suas atividades aplica o conceito de

Determinado clube brasileiro de futebol adquiriu, por R$ 20 milhões, o passe de um jogador uruguaio, de um clube uruguaio de futebol. Imediatamente após a aquisição, o clube brasileiro recebeu uma proposta de um clube argentino para a compra do passe desse jogador uruguaio por R$ 40 milhões.

Nessa situação, assinale a opção correta quanto à contabilidade do clube brasileiro, no que se refere ao passe do jogador uruguaio.

Ao final do exercício social, uma empresa que utiliza o sistema de inventário periódico realizou a contagem de estoques; porém, em auditoria, o auditor deseja calcular o estoque final de mercadorias com base nas informações contábeis. Para essa empresa, os saldos são os seguintes:

- estoque inicial = R$ 55.000;

- compras líquidas = R$ 100.000;

- receita de vendas = R$ 175.000;

- lucro bruto = R$ 105.000.

Nessa situação hipotética, desconsiderando-se os efeitos de impostos/tributos e de demais receitas/despesas não citadas, o valor do estoque final de mercadorias com base nos saldos contábeis apresentados é igual a

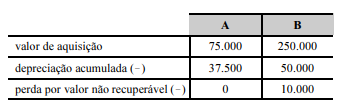

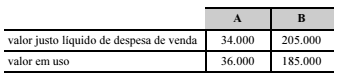

O imobilizado de certa empresa é composto pelos ativos A e B. Os dados contábeis relativos a esses ativos, em R$, estão apresentados a seguir.

Em razão de cenário macroeconômico recessivo, a empresa resolveu realizar o teste de recuperabilidade desses ativos, tendo constatado as informações presentes na seguinte tabela (valores em R$).

Nessas condições, o procedimento contábil necessário é

Informações a respeito da riqueza econômica gerada por uma entidade e sobre a forma de distribuição dessa riqueza podem ser obtidas mediante a análise do(a)

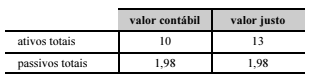

Determinada sociedade anônima adquiriu 90% das ações de uma companhia, por $ 11 milhões. Os dados patrimoniais (em $ milhões) da companhia são mostrados a seguir. A alíquota de imposto de renda sobre contribuição social sobre o lucro líquido (IR/CSLL) vigente é de 34%.

Nessas condições, o goodwill apurado pela referida sociedade anônima na combinação de negócios é um valor

Em uma compra de mercadorias para composição dos estoques de entidade que utiliza inventário permanente, o lançamento do imposto de circulação de mercadorias e serviços (ICMS) deve ser feito em uma conta de natureza

Em 2/1/2015, determinada empresa incorporou ao seu imobilizado um equipamento industrial pelo valor de R$ 120.000. O fornecedor informou que a vida útil do equipamento é de quinze anos, mas a empresa verificou que revistas especializadas apontam durabilidade de doze anos e, assim, pretende utilizar o equipamento por dez anos. A empresa tem por prática considerar um valor residual de 10% em todos os seus equipamentos industriais. O equipamento é destinado ao uso em dois turnos de oito horas, e a empresa aplica a depreciação contábil acelerada, pelo método da linha reta, com quotas constantes.

No encerramento do exercício de 2017, depois de contabilizada a depreciação do período, o valor contábil líquido do bem era

Com relação à consolidação de demonstrações contábeis, julgue o item a seguir.

- Trata-se de procedimento obrigatório para todas as sociedades por ações, abertas ou fechadas, e, ainda, para entidades limitadas, quando existirem investimentos em controladas, sem qualquer exceção.

- É admissível uma defasagem de até sessenta dias entre as datas das demonstrações contábeis das empresas consolidadas e da empresa consolidadora, desde que satisfeitas as demais condições exigíveis.

- Devem ser excluídos das demonstrações os custos de estoque e os lucros ou prejuízos relativos a resultados ainda não realizados de negócios entre sociedades.

- Os resultados relativos ao goodwill decorrente de operações intragrupo devem ser evidenciados na consolidação.

Estão certos apenas os itens

A contabilidade da produção agropecuária possui procedimentos e elementos próprios que a diferenciam da contabilidade societária tradicional. Um desses procedimentos é a necessidade de avaliação, a valor justo, dos chamados ativos biológicos, exceto aqueles que se caracterizem como hospedeiros ou portadores. Um exemplo de ativo hospedeiro é