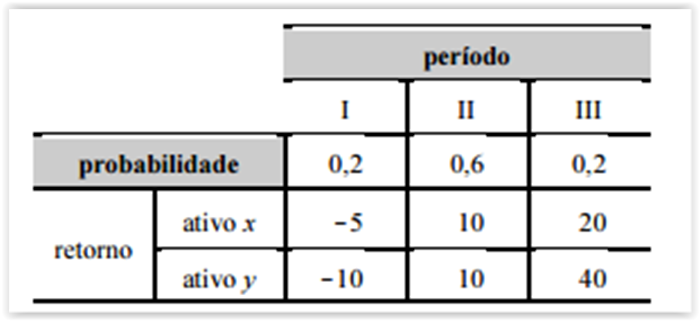

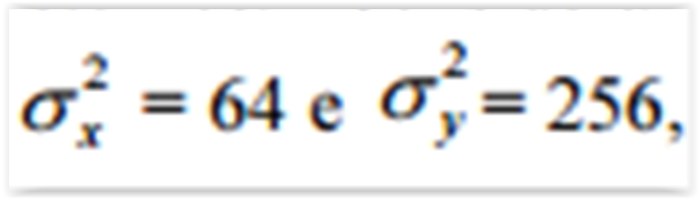

A tabela precedente mostra os ativos x e y (variáveis aleatórias) e seus retornos. Considerando que as variâncias de x e y sejam

respectivamente, julgue os próximos σx 2 σy 2 itens.

respectivamente, julgue os próximos σx 2 σy 2 itens.

A correlação entre x e y é maior que 1.

O valor absoluto da covariância entre X e Y é igual ou inferior

a 12.

Considerando que Z represente uma distribuição normal padrão, julgue os próximos itens.

A simetria de Z implica que P(Z ≥ 2) = 1 – P(Z ≤ –2).

A tabela precedente mostra os ativos x e y (variáveis aleatórias) e seus retornos. Considerando que as variâncias de x e y sejam

respectivamente, julgue os próximos σx 2 σy 2 itens.

A covariância entre x e y é igual a 122.

A respeito de risco e retorno e dos resultados clássicos relacionados à teoria de carteiras, julgue os seguintes itens.

O desvio padrão esperado de um portfólio é calculado a partir

da média aritmética ponderada do desvio padrão de cada ativo

que compõe o portfólio.

Considerando que Z represente uma distribuição normal padrão, julgue os próximos itens.

A variável aleatória 5 × Z + 3 segue uma distribuição normal

com média igual a 3 e variância igual a 5.

A tabela precedente mostra os ativos x e y (variáveis aleatórias) e seus retornos. Considerando que as variâncias de x e y sejam

respectivamente, julgue os próximos σx 2 σy 2 itens.

O retorno esperado do ativo x é superior ao retorno esperado

do ativo y

Se as variáveis X e Y forem independentes, o desvio padrão da

soma X + Y será igual a 7.

Considerando que Z represente uma distribuição normal padrão, julgue os próximos itens.

O valor esperado da variável aleatória Z(Z – 1) é igual a 1.