Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Considere que o imobilizado de determinada companhia, no final do exercício social, estava avaliado pelo valor contábil líquido de R$ 3.075.000,00, embora existissem indícios de que o valor do imobilizado teria diminuído significativamente. Considere ainda que, na mesma data do balanço, os testes de recuperabilidade mostravam que o valor em uso desse ativo era de R$ 3.000.000,00 e o valor justo líquido de despesas de venda era de R$ 2.890.000,00. Nessa situação, a companhia deve reconhecer uma perda ao valor recuperável, aumentando as despesas do período, no valor de R$ 75.000,00.

Em relação à alienação e baixa de itens do ativo imobilizado, julgue os próximos itens.

Considere que determinado ativo imobilizado tenha custo de R$ 50.000,00, vida útil econômica estimada de 5 anos e, ao final do terceiro ano, seja alienado pelo valor de R$ 25.000,00. Neste caso, a entidade reconhece no resultado do período uma perda de capital no valor de R$ 5.000,00.

As debêntures e as partes beneficiárias são títulos alienados por empresas. A respeito desses títulos, julgue os próximos itens.

As debêntures são títulos negociáveis registrados no passivo circulante, ou no não circulante da empresa emitente, e podem conceder ao seu detentor o direito à participação nos lucros.

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

Considere que, no dia 20/2/X, um empregado tenha recebido R$ 500,00 como adiantamento de salário e, em 5/3/X, receberá R$ 1.280,00 como salário líquido do mês de fevereiro, com retenção de R$ 220,00 de INSS e sem retenção de IRPF. Nessa situação, não havendo outras movimentações na folha de pagamento desse funcionário relativa ao mês de fevereiro, a empresa deve reconhecer, no dia 28/2/X, uma despesa de salário de R$ 2.000,00 e um passivo de R$ 2.220,00.

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

Considere que uma empresa brasileira tenha adquirido o direito de produzir determinado equipamento cuja patente pertença a uma empresa japonesa, à qual serão pagos anualmente royalties de 100.000 dólares norte-americanos, durante dez anos. Considere ainda que a moeda nacional, nesse período, tenha sofrido desvalorização frente ao dólar norte-americano. Nesse caso, a variação monetária eventualmente verificada a cada ano será contabilizada como despesa do período e o valor principal, convertido à moeda nacional, será registrado, anualmente, em ativo intangível.

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

Em uma indústria, as receitas financeiras obtidas pela entidade compõem o valor adicionado bruto na demonstração do valor adicionado.

Julgue os itens a seguir, relativos às normas de conduta do auditor e à auditoria no setor público federal do Brasil.

Conforme o Código de Ética Profissional dos Contabilistas, é vedado ao auditor comunicar fraude e(ou) erros a terceiros, como forma de preservar a confiabilidade entre auditor e auditado.

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Entre os lançamentos de ajuste para apuração de resultado de determinado período, incluem-se as partidas dobradas com créditos de valores iguais aos saldos registrados nas contas de despesas antecipadas, despesas incorridas e despesas a apropriar.

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Considere que uma companhia tenha reconhecido, em seu relatório contábil-financeiro, tanto ativos intangíveis gerados internamente como ativos intangíveis adquiridos de terceiros. Nesse caso, as notas explicativas devem fornecer informações quanto à vida útil, ao método de amortização e outras, sem a obrigatoriedade de distinguir os ativos intangíveis, gerados internamente, dos demais.

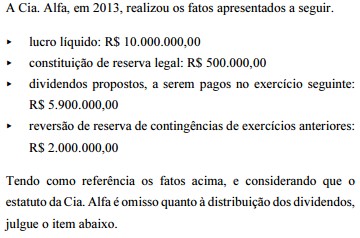

A Cia. Alfa deverá distribuir na forma de dividendos, caso não haja destinação para outras reservas de lucros, montante inferior ao valor dos dividendos já propostos.

Os gastos com os bens do ativo imobilizado são classificados como de capital ou despesas do período. Acerca desse assunto, julgue os itens subsequentes.

Se uma empresa adquiriu uma máquina por R$ 150.000,00 e gastou R$ 10.000,00 com a sua instalação, então o valor de R$ 150.000,00 deve ser registrado na conta de máquinas no ativo imobilizado e o valor de R$ 10.000,00 será contabilizado na conta de despesa do período.

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

Considere que o prêmio total de um seguro contra incêndio, contratado em 1.º de julho de determinado ano e com vigência de 12 meses, seja de R$ 3.000,00, com pagamento de 50% à vista e o restante em 12 parcelas mensais. Nesse caso, o valor ativado inicialmente será de R$ 3.000,00 e o impacto sobre o resultado final do exercício do ano em questão corresponderá a uma despesa de R$ 1.500,00.

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

O valor do depósito judicial relativo a passivo trabalhista que a empresa for obrigada a realizar por determinação judicial será contabilizado no passivo circulante caso a ação tenha previsão de solução até o final do próximo exercício, ou no passivo não circulante, em caso contrário.

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

Na primeira linha da demonstração do resultado abrangente, quando apresentada em demonstrativo próprio, figura o valor do lucro líquido do exercício, apurado na demonstração do resultado do exercício.

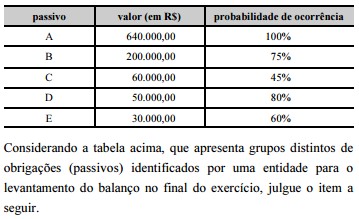

A referida entidade deve reconhecer no balanço patrimonial um passivo exigível total de R$ 640.000,00, além de divulgar R$ 60.000,00 como passivos contingentes.