Segundo a Resolução CFC n.º 774/1994, o cerne do princípio da entidade está na autonomia do patrimônio a ela pertencente. O princípio em exame afirma que o patrimônio deve revestir-se do atributo de autonomia em relação a todos os outros patrimônios existentes, pertencendo a uma entidade, no sentido de sujeito suscetível à aquisição de direitos e obrigações. De acordo com essa resolução, devido a sua falta de autonomia patrimonial, não constitui entidade contábil

O princípio contábil do custo histórico não reflete o valor de uma empresa em determinado dia, a não ser no momento histórico de seu registro inicial. A utilização do fair value (valor justo) ou do valor de mercado, entretanto, pode oferecer dificuldades na prática, embora, teoricamente, esses valores possam ser considerados mais aconselháveis do que a avaliação pelo custo histórico.

H. Franco. A contabilidade da era da informação: In: Temas discutidos no XV Congresso Mundial de Contadores de Paris. São Paulo: Atlas, 1999, p. 284 (com adaptações).

Refletindo a discussão em torno da questão da avaliação dos itens patrimoniais, recentes alterações na Lei n.º 6.404/1976 introduziram o conceito de valor justo de itens do ativo, conceito que possui aplicações variadas, dependendo do ativo que se quer avaliar. Acerca desse tema, assinale a opção correta.

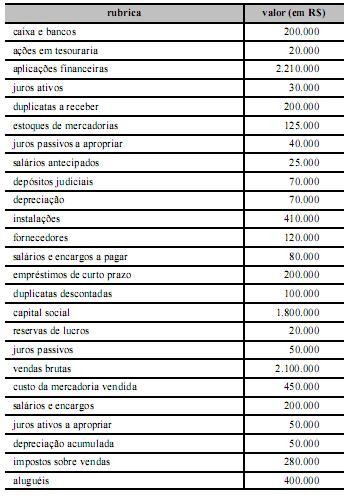

Os saldos nas rubricas patrimoniais e de resultado no encerramento de um exercício de determinada empresa são apresentados na tabela acima. Com base nesses dados e considerando que reste apenas apurar o resultado de exercício e calcular o imposto de renda e a contribuição social sobre o lucro, assinale a opção correta.

Fato contábil é tudo aquilo que acontece com o patrimônio de uma empresa ou de uma entidade; o mesmo que fenômeno patrimonial. Fato contábil é o fenômeno estudado pela contabilidade.

A. L. de Sá e A. M. L. de Sá. Dicionário de contabilidade 10.ª ed. São Paulo: Atlas, 2008 (com adaptações).

A respeito desse assunto, assinale a opção que contém um exemplo de fato contábil permutativo.