Segundo o MCASP, as características qualitativas da informação contábil devem apresentar utilidade para os usuários e suportar os objetivos dessa mesma informação limitada pelas restrições de sua inclusão nas demonstrações contábeis.

Sob esse enfoque técnico-conceitual, a omissão de uma informação que influenciou o cumprimento do dever de prestar contas é considerada, nos dizeres do MCASP, como

A definição teórica de Ativo, de acordo com o MCASP, diz que ele consiste em um recurso controlado no presente pela entidade como resultado de evento passado. Ao aplicar esse conceito, um contador deve

Suponha que um ente público celebrou um convênio com outro ente para execução de um projeto com duração de seis meses, de 01 de fevereiro a 31 de julho de 2018. Ao final do prazo, após a finalização do projeto, houve sobra de recursos que precisa ser devolvida.

Conforme disposições do MCASP, o ente recebedor deve

Com o objetivo de possibilitar a consolidação das contas públicas nos diversos níveis de governo, o Plano de Contas Aplicado ao Setor Público (PCASP/MCASP) definiu critérios para registro de transações relativas ao quinto nível da estrutura de contas.

A partir desses critérios, uma transação envolvendo uma autarquia federal pertencente ao OFSS e uma entidade privada

Nos termos do MCASP, (8. ed.) o suprimento de fundos (regime de adiantamento) é considerado como o valor do adiantamento feito a um servidor para futura prestação de contas.

Nesse contexto, no momento do empenho da despesa, para concessão do valor ao suprido, de acordo com a natureza da informação orçamentária, é feito o seguinte registro contábil:

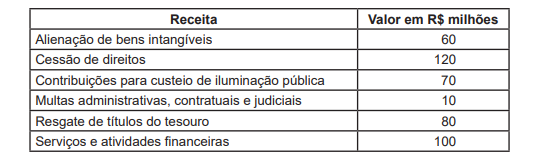

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes / Intraorçamentárias, em R$ milhões, é

Os Princípios Orçamentários, sob a ótica do MCASP, visam a estabelecer diretrizes norteadoras básicas, a fim de conferir racionalidade, eficiência e transparência para os processos de elaboração, execução e controle do orçamento público.

Nesse contexto, o Princípio Orçamentário que veda quaisquer deduções das receitas e das despesas na LOA é o Princípio do(a)