A Sociedade Empresária B, no dia 30 de junho de 2018, fez o reconhecimento do salário-família a pagar a seus empregados, até dia 5 de julho/2018, no montante de R$ 540,00.

Considerando exclusivamente o registro contábil do reconhecimento desse salário-família a pagar, a Sociedade Empresária B praticou um fato contábil

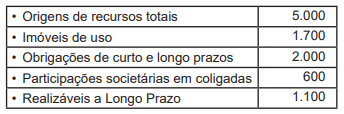

A Sociedade Empresarial LO, quando do levantamento do Balanço Patrimonial do exercício social findo em 31/dezembro/2018, fez as seguintes anotações, em milhares de reais:

Nesse contexto, considerando-se somente as informações parciais recebidas, o Ativo Circulante da Sociedade Empresarial LO, no Balanço Patrimonial/2018, decorrentes dessas informações, em milhares de reais, é

Na teoria contábil, pode-se entender que uma Conta é a representação de situações homogêneas da mesma natureza e espécie agrupadas sob uma denominação que as identifica.

Nesse contexto e sob o enfoque do registro contábil das contas, o valor do desconto concedido no recebimento de um direito é lançado, na empresa concedente, por débito, numa conta de

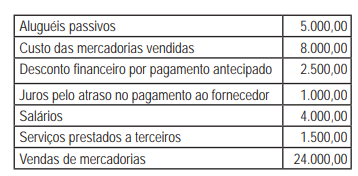

Em termos técnico-conceituais contábeis, apurar o resultado do exercício consiste no confronto contábil dos saldos das contas de receitas e despesas.

Nesse contexto, analise as seguintes informações apresentadas pela empresa DD, antes da apuração do resultado do exercício.

Considerando-se exclusivamente as informações apresentadas pela empresa DD, a soma dos registros contábeis realizados na conta transitória Resultado do Exercícios (Apuração do Resultado do Exercício (ARE)) correspondente aos créditos feitos nas contas de resultado para encerrar seus respectivos saldos, em reais, é

A companhia WW, de capital aberto, apresentou os Balanços Patrimoniais encerrados em 31 de dezembro 2017 e 2018 e Demonstração do Resultado do Exercício de 31 / dezembro 2018, a seguir:

Informações adicionais: em 2018 proposta da Administração para dividendos R$ 520.000,00. Retenção de lucros constituída de acordo com o orçamento de capital aprovado pela AG

Considerando-se somente as peças contábeis apresentadas pela companhia WW e os procedimentos técnicos da elaboração da Demonstração dos Fluxos de Caixa, método direto, o valor pago aos fornecedores, em 2018, em reais, é

A Resolução CFC 1.374/2011, que dá nova redação à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil-Financeiro, no capítulo 4, contempla os elementos das demonstrações contábeis: Ativo, Passivo e Patrimônio Líquido.

Nesse contexto, o conceitual teórico dessa norma estabelece, como característica essencial para que um Passivo possa existir numa entidade, que essa mesma entidade tenha um(a)

Os elementos técnico-conceituais contábeis indicam que a situação patrimonial de uma empresa é dada pelo confronto entre os totais de seus ativos e passivos. Nesse contexto, a empresa apresenta uma situação de passivo a descoberto quando o valor

De acordo com os dizeres da NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Divulgação do Relatório Contábil-Financeiro, aprovada pela Resolução CFC de nº 1.374/2011, Capítulo 4: Estrutura conceitual para a elaboração e apresentação das demonstrações contábeis, estabelece que o decréscimo nos benefícios econômicos futuros, relacionado com o decréscimo de um ativo ou o aumento de um passivo que puder ser mensurado com confiabilidade, deve ser reconhecido no(a)

Os termos da NBC TG ESTRUTURA CONCEITUAL para a Elaboração e Apresentação das Demonstrações Contábeis estabelecem que do Ativo se espera que fluam futuros benefícios econômicos para a entidade.

Nesse contexto, o benefício econômico futuro incorporado a um ativo indica o potencial que ele tem para que, na entidade, de forma direta ou indireta, possa

A Resolução CFC nº 1.374/2011, que dá nova redação à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para Elaboração e Divulgação do Relatório Contábil- -Financeiro, estabelece que a performance financeira da entidade que reporta a informação decorre de mudanças nos recursos econômicos e reivindicações dessa entidade.

Nesse contexto, a forma mais adequada de evidenciar a performance financeira e retratar os efeitos das transações e outros eventos sobre recursos econômicos da entidade que reporta a informação manifesta-se com maior ênfase na adoção da(o)

A Comercial AA, contribuinte do ICMS, atuando somente na compra e venda de mercadorias, no mercado interno, fez as seguintes anotações da comercialização de uma de suas mercadorias, em julho/2018.

Informações adicionais:

A Comercial AA informou, também, os seguintes gastos com a mesma mercadoria, em julho/2018:

• Despesas comerciais 50.000,00

• Receitas financeiras 15.000,00

• Despesas financeiras 35.000,00

De acordo com as informações apresentadas, o Passivo assumido pela Comercial AA em julho de 2018, perante o fornecedor ou fornecedores, em reais, é

Um procedimento necessário para a adequada gestão de uma empresa é o controle de estoques, que fornece subsídios para controle dos custos dos insumos adquiridos para uso ou revenda. Um dos métodos do controle de estoques bastante difundido é o PEPS (primeiro a entrar é o primeiro a sair).

Esse método de controle de estoques

A Comercial AA, contribuinte do ICMS, atuando somente na compra e venda de mercadorias, no mercado interno, fez as seguintes anotações da comercialização de uma de suas mercadorias, em julho/2018.

Informações adicionais:

A Comercial AA informou, também, os seguintes gastos com a mesma mercadoria, em julho/2018:

• Despesas comerciais 50.000,00

• Receitas financeiras 15.000,00

• Despesas financeiras 35.000,00

A companhia WW, de capital aberto, apresentou os Balanços Patrimoniais encerrados em 31 de dezembro 2017 e 2018 e Demonstração do Resultado do Exercício de 31 / dezembro 2018, a seguir:

Informações adicionais: em 2018 proposta da Administração para dividendos R$ 520.000,00. Retenção de lucros constituída de acordo com o orçamento de capital aprovado pela AG