O Pronunciamento Técnico CPC 26 (R1) apresenta no tí- tulo Definições, item 7, os termos a serem utilizados no Pronunciamento e os seus respectivos significados. Nesse contexto das definições, todas as mutações patrimoniais, que não as transações de capital com os sócios, integram as demonstrações das(os)

Nos termos da Lei societária em vigor, a consolidação de balanços é obrigatória para as companhias

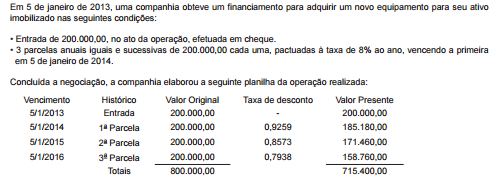

Considere os dados a seguir para responder às questões de nos 33 e 34

De acordo com a legislação societária e as normas contábeis vigentes, com relação às despesas financeiras a serem lan-

çadas, a sua apropriação ao resultado do exercício, de acordo com a taxa efetiva da operação, como despesa do período,

referente ao período da 2ª

parcela (2015), em reais, arredondando os centavos para cima, é de

Considere os dados a seguir para responder às questões

de nos 35, 36 e 37.

Ao fazer a análise das demonstrações contábeis de uma

companhia, num exercício social, um contador/analista

fez as seguintes anotações:

• Índice de liquidez corrente = 1,84

• Composição do endividamento = 40%

• Valor do estoque = 240.000,00

• Dívidas de curto prazo = 500.000,00

• Ativos realizáveis a longo prazo = 180.000,00

• Ativo investimento = 450.000,00

Pela técnica de análise de balanços, a liquidez geral dessa companhia é de

O Pronunciamento Conceitual Básico (R1) do Comitê de Pronunciamentos Contábeis, que dispõe sobre a Estrutura Conceitual para Elaboração e Divulgação de Relató- rio Contábil-Financeiro, aprovado pela Deliberação CVM no 675/2011, trata, no seu Capítulo 3, das características qualitativas da informação contábil-financeira útil, dividindo-as em características qualitativas fundamentais e características qualitativas de melhoria. Nesse contexto, uma das características qualitativas fundamentais, defendida pelo Pronunciamento, é a da

O Pronunciamento Técnico CPC 26 (R1), aprovado pela Deliberação CVM no 676/2011, que trata da apresentação das Demonstrações Contábeis, apresenta o entendimento técnico-conceitual de que o resultado do período é o total das receitas deduzido dos(as)

Considere os dados a seguir para responder às questões de nos 33 e 34

De acordo com a legislação societária e as normas contábeis vigentes, o registro contábil da operação, feito pela companhia,

no dia da operação, é o seguinte:

Uma sociedade anônima de capital aberto, sem expectativa de ocorrência de contingências no exercício social seguinte ao Balanço Patrimonial e antes de seu levantamento no encerramento do exercício social corrente, constatou que constituídas Reserva Legal e Reserva Estatutária e considerando o valor dos dividendos obrigató- rios, a conta de Lucros Acumulados ainda apresentaria saldo credor. Nesse contexto, considerando-se exclusivamente as informações recebidas e a Lei societária em vigor, uma das medidas que essa sociedade anônima poderá adotar, fundamentada nessa mesma Lei, em relação ao saldo credor de Lucros Acumulados, é

Nos termos das normas contábeis vigentes, estabelecidas no Pronunciamento Técnico CPC 26 (R1), a informação sobre fluxos de caixa oferece aos usuários das demonstrações contábeis uma base para avaliar a capacidade de a entidade gerar caixa e equivalentes de caixa e também a(o )

As novas normas e práticas contábeis, emanadas dos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, e as modificações na Lei das Sociedades Anônimas provocaram fortes alterações na Contabilidade brasileira, no seu processo de convergência aos padrões internacionais de Contabilidade. De acordo com a nova redação da Lei das Sociedades Anônimas em vigor, os direitos realizáveis de uma Sociedade Anônima, decorrentes das suas transações com sociedades coligadas e controladas, deverão ser classificados no Balanço, no Ativo

Na literatura contábil, o conceito dominante considera que orçamento empresarial é a projeção de receitas, despesas correspondentes e gastos que uma organização estima fazer num determinado período. Nessa mesma literatura, são apontadas vantagens e limitações que a utilização do orçamento empresarial pode provocar nas organizações. Ainda nessa literatura, é apontada como uma das vantagens do orçamento empresarial a redução do envolvimento do alto escalão da organização com as operações diárias. Esse entendimento é configurado como uma vantagem decorrente da

Cumpridas todas as formalidades técnico-operacionais previstas no Pronunciamento Técnico CPC 31 do Comitê de Pronunciamentos Contábeis, aprovado pela Delibera- ção CVM no 598, de 15/09/2009, uma companhia classificou um bem como ativo mantido para venda, no ativo não circulante. Nesse contexto, a companhia deve mensurar esse bem, mantido para venda no ativo não circulante, pelo valor

O Pronunciamento Conceitual Básico (R1) estabelece, em seus termos, os conceitos que fundamentam a elaboração e a apresentação das demonstrações contábeis destinadas a usuários externos. Nesse contexto, uma das finalidades da estrutura conceitual para elaboração e apresentação das Demonstrações Contábeis é dar suporte ao(s)

De acordo com os critérios de avaliação dos ativos no Balanço Patrimonial, preconizados pela Lei societária, alguns elementos do ativo devem ser avaliados pelo seu justo valor. Nesse caso, os elementos do ativo que devem ser avaliados pelo seu justo valor são as aplicações em

Uma entidade que analisou um instrumento financeiro à luz dos Pronunciamentos Técnicos do Comitê de Pronunciamentos Contábeis em vigor, referentes ao reconhecimento, mensuração e evidenciação de instrumentos financeiros, fez o reconhecimento inicial, classificando o tal instrumento financeiro na categoria de Disponível para Venda. Tal classificação indica que, em relação a esse mesmo instrumento financeiro, a entidade