Uma indústria, contribuinte do IPI e do ICMS, comprou matéria-prima de outra indústria para a sua linha de produção, apresentando os seguintes valores, em reais, transcritos da nota fiscal de compra: • Matéria-prima = 2.000,00 • IPI = 200,00 • ICMS = 240,00 Exclusivamente com essas informações, verifica-se que o valor do estoque de matéria-prima, decorrente somente dessa compra, em reais, é de

Uma companhia que financia o seu ativo com 40% de capital de terceiros e capta esse dinheiro no mercado à taxa de 12% informou que a taxa remuneratória esperada pelos acionistas é de 16%, e que a carga conjunta de Imposto de Renda e CSLL é de 30%. No contexto das informações, o custo médio ponderado do capital total utilizado por essa companhia, em percentual , é de

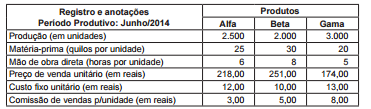

Considere as informações a seguir para responder às questões de nos 66 e 67. Uma indústria, que faz suas análises gerenciais pelo método de custeio variável, ao final do processo produtivo de uma de suas linhas de produtos, apresentou suas anotações e registros, referentes exclusivamente à fabricação dos produtos dessa linha, como demonstrado a seguir.

Outras anotações: • Preço do quilo de matéria-prima (em reais) = 5,00 • Valor da hora MOD (em reais) = 2,00 Limitação da capacidade produtiva: A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama.

No contexto da expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de produtos e adotando os procedimentos da técnica da limitação da capacidade produtiva, o lucro bruto (margem bruta) total máximo possível, decorrente da limitação esperada para a linha dos produtos Alfa, Beta e Gama, em reais, é o seguinte:

Admitindo-se que o estoque inicial de produtos acabados seja 0 (zero), que haja um aumento de 10% nos custos fixos de sua produção e que o novo nível de produção e o volume de vendas sejam estimados em 90% da nova produção, o novo custo de produção unitário, pelo método do custeio variável, em reais, é de

As anotações a seguir foram realizadas pelo analista financeiro de uma companhia, na avaliação do desempenho do período

em análise.

Considerando-se exclusivamente as anotações feitas pelo analista financeiro, a medida de valor para o acionista, (spread

do capital próprio) apurado pela companhia, pelo Valor Econômico Agregado (VEA), em reais, é

Considere as informações a seguir para responder às questões de nos 66 e 67. Uma indústria, que faz suas análises gerenciais pelo método de custeio variável, ao final do processo produtivo de uma de suas linhas de produtos, apresentou suas anotações e registros, referentes exclusivamente à fabricação dos produtos dessa linha, como demonstrado a seguir.

Outras anotações: • Preço do quilo de matéria-prima (em reais) = 5,00 • Valor da hora MOD (em reais) = 2,00 Limitação da capacidade produtiva: A indústria estima uma redução de 25% na quantidade de horas de mão de obra direta disponíveis para a fabricação da linha de produtos Alfa, Beta e Gama.

No contexto de expectativa de redução da quantidade de mão de obra direta necessária para a produção dessa linha de

produtos e de acordo com a técnica da limitação da capacidade produtiva, a margem de contribuição unitária por fator

limitante (fator de restrição) dos produtos Alfa, Beta e Gama, respectivamente, em reais, é a seguinte:

Admitindo-se que a indústria passe a adotar o método de custeio variável e que negocie toda a nova produção pelo aludido preço de venda unitário de R$ 20,00, exclusivamente, nessas condições, o lucro operacional bruto da indústria, somente desse produto, em reais, será de

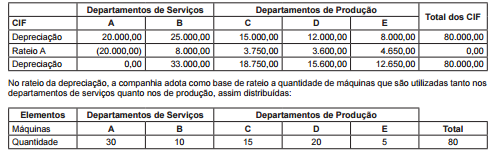

Uma indústria, que aloca seus custos indiretos dos departamentos de serviços para os departamentos de produção, utilizando

o método da departamentalização, apresentou a seguinte distribuição dos custos indiretos de um determinado

período produtivo, incorridos por todos os departamentos de sua estrutura operacional:

Considerando-se exclusivamente as informações apresentadas e a técnica de departamentalização para o rateio dos custos

indiretos de fabricação, dos departamentos de serviços para os departamentos de produção, a parcela de custos fixos

do Departamento de Serviços B a ser alocada ao Departamento de Produção C, em reais, é de

O estoque inicial de produtos acabados dessa linha é igual a 0 (zero), e o preço de venda unitário é de R$ 20,00 na venda de 90% do novo nível de produção. O valor do estoque final desses produtos acabados, pelo método de custeio variável, em reais, é de

Nas indústrias, em geral, é até bastante comum o surgimento de sucatas no processo produtivo, ou fora dele, e de subprodutos, sendo que os últimos surgem somente no processo produtivo. A maior ocorrência dessas duas situações, notadamente a segunda, é nas indústrias com produção conjunta. Nesse contexto, quando as indústrias negociam essas sucatas e esses subprodutos, a condição de comercialização é

Tendo em vista o novo volume de produção, o custo unitá- rio de produção, mantido o método do custeio por absor- ção, em reais, é de

Uma indústria apresentou as seguintes informações referentes à produção e comercialização de um dos produtos de sua linha de produção: • Produção: volume de unidades produzidas = 25.000 • Comercialização: volume de unidades vendidas = 20.000 • Matéria-prima consumida: valor total = R$ 625.000,00 • Mão de obra direta utilizada: valor total = R$ 400.000,00 • Custos indiretos de produção: valor total = R$ 250.000,00 • Comissão sobre as vendas: valor total = R$ 180.000,00 • Preço de venda, por unidade vendida = R$ 80,00 Considerando-se exclusivamente as informações apresentadas pela indústria e os procedimentos técnicos da contabilidade gerencial e de custos, a margem de contribuição unitária do produto, em reais, é de

O modelo de precificação de ativos de capital, desenvolvido por Sharpe e Lintner, (CAPM – Capital Assets Pricing Model) indica a relação entre o risco e o retorno esperado de um investimento, representando a expectativa de remuneração livre de risco adicionada à expectativa sujeita a risco. Nesse contexto, um contador fez as seguintes anotações referentes a uma companhia de capital aberto: • Expectativa de remuneração livre de risco = 8% • Remuneração de ativos de renda variável = 12% • Risco sistemático Beta = β = 0,8 Nas condições descritas, o retorno mínimo esperado pelos acionistas (taxa de atratividade mínima ou custo de oportunidade), em percentual, é de