As empresas A e B, sem participação entre elas, decidiram se fundir constituindo uma nova empresa C, atendendo a todos os requisitos legais ou normativos necessários e indispensáveis para a realização da fusão e, de acordo com os seus respectivos termos, a empresa A foi considerada a empresa adquirente, para efeitos contábeis.

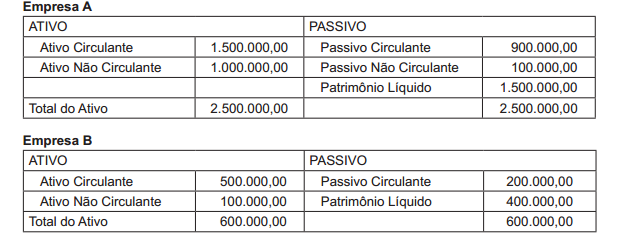

Balanços apresentados pelas empresas elaborados na data da fusão.

De acordo com as normas vigentes, a empresa B avaliou seu patrimônio, pelo valor justo, apurando que:

Ativo Circulante e Passivo Circulante: serão mantidos os valores contábeis

Ativo Não Circulante: um galpão já totalmente depreciado foi avaliado em 150.000,00

Desconsiderando qualquer efeito tributário e considerando somente as informações recebidas, o valor do Capital Próprio da nova Empresa C, em reais, é