A Companhia Salvador S.A. apresentou as informações a seguir, antes da distribuição do resultado do Exercício encerrado em 30 de dezembro de 2009.

&bull Lucro Líquido do exercício - 400.000,00

&bull Valores inclusos no Lucro Líquido do exercício

Ganho nos investimentos avaliados pela equivalência patrimonial - R$ 200.000,00

Vendas a prazo com vencimento em 2010 - R$ 50.000,00

Vendas a prazo com vencimento em 2011 - R$ 80.000,00

&bull Dividendos omissos no estatuto

&bull Reserva legal - saldo incorporado ao capital, no Balanço de 2008

A administração quer incluir na proposta de distribuição do resultado a constituição da Reserva de Lucros a Realizar. Considerando, exclusivamente, as informações recebidas e as determinações da Lei Societária, a Reserva de Lucros a Realizar a ser constituída, em reais, é

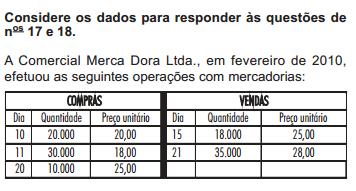

Considerando, única e exclusivamente, as informações recebidas, o valor do estoque da Merca Dora, avaliado pelo Método PEPS, em 28 / fevereiro / 2010, em reais, é

Admita que uma empresa, contribuinte do Imposto de Renda pelo Lucro Real, tenha feito uma doação para o Fundo da Criança e do Adolescente.

O limite de incentivo fiscal do Imposto de Renda, permitido nesse caso, será calculado sobre o valor do

A tributação do Lucro no Brasil difere do padrão mundial, com a incidência de dois tributos, Imposto de Renda das Pessoas Jurídicas (IRPJ) e Contribuição Social sobre o Lucro Líquido (CSLL), contra um no aludido padrão. A justificativa da incidência desses dois tributos recai na destinação dos valores arrecadados. A arrecadação da CSLL tem a seguinte destinação:

Em relação ao Sistema Público de Escrituração Digital, SPED, analise as competências a seguir.

I - Controlar os respectivos registros e os usuários.

II - Adotar medidas para viabilizar o funcionamento.

III - Compatibilizar as necessidades dos usuários.

Compete à Secretaria da Receita Federal, APENAS

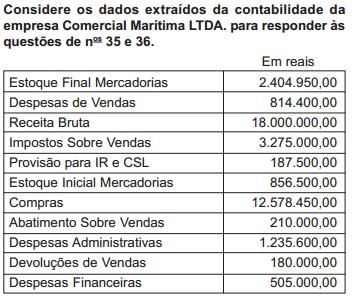

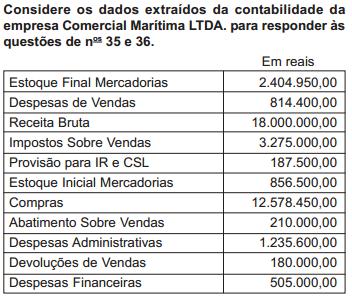

Considerando, exclusivamente, as informações, o resultado operacional monta, em reais, a

A Alvorada S.A. realizou as seguintes operações, no exercício social de 2009:

10/Jun compra de grande quantidade de material de expediente a prazo - R$ 11.000,00;

15/Jun pagamento, em dinheiro, de prêmio de seguro de incêndio, com vigência de 1/jun/2009 a 31/maio/ 2010 - R$ 6.000,00;

20/Jun requisição de material de expediente para consumo - R$ 2.500,00;

15/Jul pagamento em dinheiro de 50% do material de expediente comprado em 10/jun.

Considerando única e exclusivamente as operações acima, o total das despesas incorridas no exercício de 2009, pelo regime de competência, em reais, é

Admita que uma Sociedade Anônima fizesse aplicações temporárias em instrumentos financeiros com a intenção de resgate nas respectivas datas de vencimento. Tais aplicações devem ser avaliadas pelo

Admita as seguintes informações parciais apresentadas pela Companhia Florida S.A., antes do encerramento do balanço, em 31 de dezembro de 2009:

&bull Capital subscrito: 4.800.000,00;

&bull Capital a realizar: 200.000,00;

&bull Reserva Legal: 880.000,00;

&bull Reservas de Capital: 440.000,00;

&bull Lucro Líquido do exercício: 2.400.000,00.

Considerando somente as informações acima e as determinações da Lei das Sociedades Anônimas, a Reserva Legal proposta pela administração, em reais, é

Uma investidora possui as seguintes participações acionárias:

I - 20% do total das ações emitidas na forma da lei pela Comercial Carbono S.A., de capital aberto, quando de sua constituição em 2008;

II - 100% das ações da Polpuda de Sucos S.A., em fase de venda firme e irrevogável;

III - 50% das ações ordinárias da Marcos do Papel S.A.;

IV - 60% das ações preferenciais da Orestes do Vidro S.A., com influência na administração.

Considerando as determinações da Lei das Sociedades Anônimas, em vigor, serão avaliadas pelo Método da Equivalência Patrimonial, APENAS

Analise as informações a seguir sob o enfoque tributário.

I - Brindes

II - Provisão para perdas em processos trabalhistas

III - Reservas para contingências

É licito afirmar que é(são) considerada(s) como adição(ões) temporária(s), na base de cálculo do Imposto de Renda (IR) e na Contribuição Social sobre o Lucro Líquido (CSLL), APENAS o que se informa em

Podem ser fatos geradores de Imposto Sobre Serviços de Qualquer Natureza, de competência dos municípios e do Distrito Federal:

I - prestação de todos os serviços de qualquer natureza, no território nacional;

II - prestação de serviços provenientes do exterior do País;

III - prestação de serviços que se tenha iniciado no exterior.

É(São) fato(s) gerador(es) do referido imposto o que se informa em

Atente para o seguinte lançamento (sem histórico):

Rio de Janeiro, 23 de novembro de 2009

Diversos

a Vendas Brutas 40.000,00

Duplicatas a Receber 35.000,00

Descontos Incondicionais 5.000,00

Considerando, exclusivamente, os elementos acima, afirma-se que o lançamento representa a (o)

Considerando, exclusivamente, as informações acima, o resultado com mercadorias (RCM) monta, em reais, a

Operações realizadas pela Empresa Comercial Serra Verde Ltda. em maio de 2009:

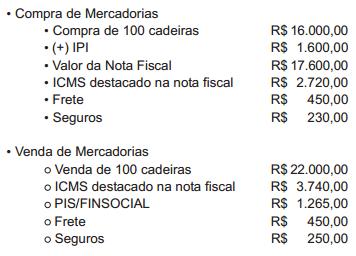

Considerando, exclusivamente, as informações acima, o Lucro Bruto obtido nessa operação, em reais, foi