Uma pessoa faz um empréstimo de R$ 65.000, que será amortizado pelo sistema americano no prazo de 7 meses.

Se a taxa é de 1% ao mês, então o valor total pago em juros pelo empréstimo é:

Uma pessoa contraiu um financiamento no valor de R$ 20.000,00 para pagamento em 6 prestações bimestrais, iguais e sucessivas, devendo a primeira prestação ser paga 60 dias após contrair o financiamento. A taxa de juros compostos contratada para esta dívida foi de 3% ao bimestre e os juros bimestrais estão embutidos no valor das prestações.

Considerando somente as informações apresentadas e desconsiderando a incidência de impostos e taxas, assinale o

valor mais próximo de cada prestação a pagar. Caso necessário, admita o ano comercial com 360 dias.

Antônia faz um empréstimo bancário de R$ 10.000,00, que será quitado em 5 prestações mensais antecipadas de R$ 1.400,00 cada uma e um pagamento final junto com a última prestação. O banco cobra juros efetivos de 7% a.m. sob regime de capitalização composta e estipula um período de carência de dois meses.

O valor do pagamento final é:

Dado: 1,075 = 1,40

A respeito de sistemas de amortização e de taxas de juros de empréstimos bancários, julgue o item a seguir.

Uma das características do sistema de amortização constante (SAC) é que as prestações a serem pagas pelo tomador do empréstimo são todas iguais.

Um imóvel no valor de R$ 6.000.000,00 de reais foi adquirido em dezembro de 2018 por meio de um financiamento baseado em um sistema de amortização constante (SAC), em 120 parcelas mensais e decrescentes. A taxa de juro cobrada foi de 1,0% ao mês, com a primeira prestação para janeiro de 2019 e a última para dezembro de 2028. Considere que o comprador deu uma entrada no ato da compra, financiando apenas 80% do valor do imóvel. Assim, o valor da prestação previsto para fevereiro de 2019, em reais, é igual a

Com base em conhecimentos relativos à matemática financeira, a finanças e a orçamento, julgue o item a seguir.

Entre as principais diferenças entre os sistemas de amortização constante e Price, destaca-se o fato de que, no primeiro caso, as prestações são iguais e, no segundo, o principal é decrescente.

Um empréstimo de R$ 240.000 deverá ser quitado, no sistema Price, em 12 parcelas mensais iguais, com a primeira parcela programada para vencer um mês após a contratação do empréstimo. A taxa de juros nominal contratada foi de 12% ao ano e, com isso, cada prestação ficou em R$ 21.324. Nessa situação, se a pessoa que contratou o empréstimo tivesse optado pelo sistema de amortização misto, com a mesma taxa de juros, a terceira prestação seria igual a

Arthur contraiu um financiamento para a compra de um

apartamento, cujo valor à vista é de 200 mil reais, no

Sistema de Amortização Constante (SAC), a uma taxa

de juros de 1% ao mês, com um prazo de 20 anos. Para

reduzir o valor a ser financiado, ele dará uma entrada no

valor de 50 mil reais na data da assinatura do contrato.

As prestações começam um mês após a assinatura do

contrato e são compostas de amortização, juros sobre o

saldo devedor do mês anterior, seguro especial no valor

de 75 reais mensais fixos no primeiro ano e despesa

administrativa mensal fixa no valor de 25 reais.

A partir dessas informações, o valor, em reais, da segunda

prestação prevista na planilha de amortização desse

financiamento, desconsiderando qualquer outro tipo de

reajuste no saldo devedor que não seja a taxa de juros do

financiamento, é igual a

No sistema de amortização, mista cada prestação é a

média aritmética das prestações obtidas através dos

sistemas:

Um cliente contratou um financiamento habitacional no valor de R$ 420.000,00, para ser amortizado de acordo com o sistema de amortização constante, em 35 anos, à taxa nominal de juros compostos de 9% ao ano, com capitalização mensal.

Com base nessas informações, julgue os itens subsequentes, desconsiderando, entre outras, despesas como seguros e taxas de administração.

O valor da amortização mensal é inferior a R$ 900,00.

O Fundo de Financiamento Estudantil (FIES), programa para financiar o curso de graduação de estudantes matriculados em instituições privadas, possui 3 fases: utilização — período do curso —, carência — período entre o termino do curso e o início do pagamento das prestações da amortização — e amortização. Nas fases de utilização e carência, o aluno paga, trimestralmente, apenas os juros devidos, limitados ao máximo de R$ 50,00. Na fase de amortização, o saldo devedor do estudante será financiado em período de até 3 vezes o período de duração do curso, acrescido de 12 meses. O sistema considerado na fase de amortização é o Price, em que as parcelas são constantes e formam assim uma renda uniforme postecipada ao longo do período.

Com base nas informações acima e considerando que a taxa nominal de juros compostos do financiamento seja de 3,6% ao ano e que 1,037, 1,60, 1,27 e 1,09 sejam, respectivamente, os valores aproximados de 1,003 12, 1,003156, 1,00548 e 1,00518, julgue os itens a seguir.

Se o período de duração do curso de um estudante for de 4 anos e o saldo devedor desse estudante, ao se iniciar a fase de amortização, for de R$ 10.000,00, então, se utilizar o prazo máximo permitido para a amortização, ele deverá pagar uma prestação mensal superior a R$ 86,00.

Uma pessoa fez um empréstimo no valor de R$ 120.000,00 para adquirir um imóvel. A dívida deverá ser liquidada por meio de 60 prestações mensais e consecutivas, vencendo a primeira prestação um mês após a data em que a pessoa fez o empréstimo. Considerando que se utilizou o Sistema de Amortização Constante (SAC) a uma taxa de 2% ao mês, obtém-se que o valor da 30ª prestação é igual a

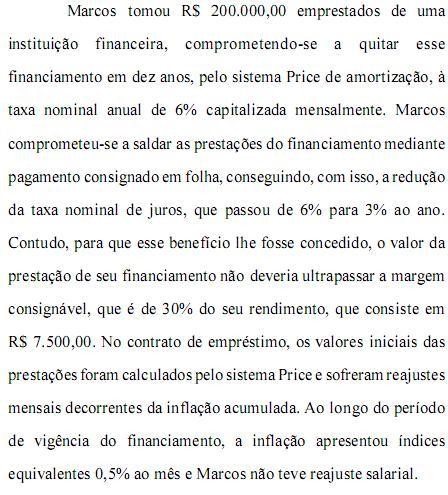

Considerando que 1,0617 é o valor aproximado para 1,00512 , julgue os itens a seguir, referentes à situação hipotética acima.

Caso a prestação atingisse o valor de R$ 2.400,00, para que Marcos continuasse realizando o pagamento mediante consignação em folha, seu rendimento deveria ser de, no mínimo, R$ 8.000,00.