Considerando que um empresário tenha tomado empréstimo

no valor de R$ 30.000,00 para custear reformas em seu

estabelecimento comercial, julgue os itens que se seguem a respeito de

taxa de juros efetiva.

Suponha que o empréstimo tenha sido feito pelo empresário com base no sistema francês, à taxa de 5% ao mês, e deva ser pago em quatro parcelas, mensais e consecutivas, de R$ 8.460,35. Nesse caso, sabendo–se que o saldo devedor no segundo mês é de R$ 15.731,00, a quarta parcela de juros paga pelo empresário será superior a R$ 500,00.

Paulo decidiu comprar a prazo um veículo zero quilômetro

que custa R$ 41 mil.

A respeito das opções de empréstimos sugeridas a Paulo, julgue os

itens subsecutivos.

Considere que um banco tenha financiado o valor total do veículo, pelo sistema de amortização francês, em 4 prestações mensais iguais e consecutivas, com a primeira prestação vencendo um mês após a tomada do empréstimo. Nessa situação, sabendo–se que o valor da prestação é de R$ 10.767,57 e que o valor amortizado na primeira prestação é de R$ 9.947,57, é correto concluir que a taxa mensal de juros compostos do financiamento é superior a 3%.

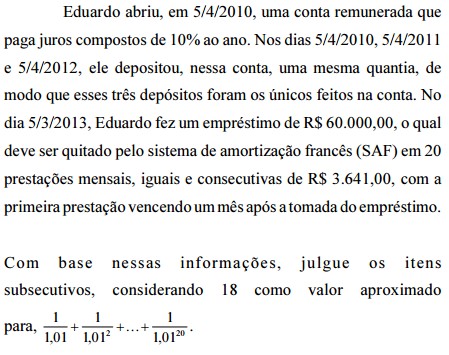

A taxa de juros compostos no SAF para o financiamento feito por Eduardo é superior a 1% ao mês.

Sabendo que um empréstimo de R$ 10.000,00 será liquidado através de dez prestações mensais de valor fixo, qual será o plano de financiamento utilizado para essa liquidação?

Uma sociedade empresária efetuou uma aplicação, com juros simples, por um período de cinco anos e taxa de 18% ao ano, esperando resgatar no final do prazo o montante de R$200.000,00. O valor aplicado, desprezando os centavos, foi de:

Um imóvel de 100 mil reais é financiado em 360 prestações mensais, a uma taxa de juros de 1% ao mês, pelo Sistema de Amortização Francês (Tabela Price), gerando uma prestação de R$ 1.028,61.

Reduzindo-se o prazo do financiamento para 240 prestações, o valor de cada prestação é, em reais, aproximadamente,

Dado: (1,01) -120 = 0,3