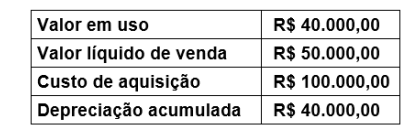

A redução ao valor recuperável pode ser entendida como uma perda dos futuros benefícios econômicos ou do potencial de serviços de um ativo imobilizado, além da depreciação. Nesse sentido, a Contabilidade da Assembleia Legislativa do Estado do Rio Grande do Norte

apresentou as seguintes informações em relação a um ativo imobilizado:

Com base nas informações apresentadas, deve-se registrar uma perda no valor de

A respeito da redução ao valor recuperável de ativos, assinale a alternativa INCORRETA.

Com relação aos procedimentos contábeis patrimoniais aplicados no processo de mensuração de ativos do setor público, julgue o item subsequente.

Na data das demonstrações contábeis, a entidade deverá fazer uma estimativa formal da redução do ativo a valor recuperável, mesmo que não haja indicação de potencial perda.

Uma companhia aberta apresentou, no balanço patrimonial de 31 de dezembro de 2018, os seguintes saldos relativos a um investimento feito em um imóvel:

No exercício de 2019, essa companhia submeteu o imóvel a um novo teste de redução ao valor recuperável, estimando em R$ 460.000,00 o valor em uso do imóvel, e em R$ 455.000,00 o valor de venda do referido ativo. A despesa de depreciação do imóvel no referido ano foi de R$ 25.000,00.

Com base nessa situação hipotética, o efeito contábil do teste de redução ao valor recuperável no resultado da companhia, relativamente ao exercício de 2019, foi uma

Um edifício pertencente a uma entidade do setor público foi danificado por um incêndio. Após esse acontecimento, a entidade apresentou as seguintes informações:

Com base nessas informações e considerando o disposto na NBC TSP 09 – Redução ao valor recuperável de ativo não gerador de caixa, assinale a alternativa que descreve o registro contábil, pela informação de natureza patrimonial, do ajuste ao valor recuperável do edifício.

A perda por irrecuperabilidade de um ativo imobilizado, ocorrida no patrimônio da Prefeitura Municipal de Novo Hamburgo (RS), representa um(a)

Uma entidade pública tem entre seus ativos um equipamento adquirido por R$ 300.000,00, com valor residual estimado em R$ 20.000,00 e vida útil de 10 anos. Após 4 anos de uso, ocorreram mudanças na tecnologia de fabricação desse tipo de equipamento, o que implica maiores custos de manutenção e necessidade de substituição mais breve, e a entidade apurou um valor em uso do equipamento de R$ 150.000,00.

Considerando somente essas informações e o que dispõe a NBC TSP 09, o valor evidenciado nas demonstrações contábeis do final do quarto ano de uso do equipamento deve ser:

Uma fundação pública adquiriu uma máquina para uso de suas atividades em 15/04/2016 por R$ 111.000,00, porém iniciou suas operações em 01/07/2016, espera-se ao final da vida útil um valor residual de R$ 15.000,00, a vida útil é estimada em 12 anos, considerando o método de depreciação linear, qual o valor contábil liquido que será evidenciado no balanço patrimonial em 31/12/2017.

Uma empresa adquiriu o direito sobre uma tecnologia e definiu que a vida útil esperada pela sua utilização será de 15 anos. O valor pago foi R$ 30.000.000,00 e, quando terminar o prazo de vida útil, o ativo não apresentará valor para negociação. O início de utilização do direito foi em 31/12/2014 e no final de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment"), utilizando-se das seguintes informações:

− Valor em uso da tecnologia ...................................................................................... R$ 25.700.000,00.

− Valor justo líquido das despesas de venda da tecnologia ........................................ R$ 24.000.000,00.

Na demonstração do resultado do ano de 2015 a empresa

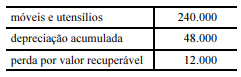

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

a perda por valor recuperável de R$ 12.000 deve-se ao fato de o custo histórico ser superior ao valor de uso do bem.

Em 31/12/2015 uma empresa adquiriu uma patente por R$ 10.000.000,00 e poderá explorá-la pelo prazo de 20 anos. No final do prazo de exploração a patente passa a ser de domínio público e, portanto, não terá valor residual para a empresa. No final do ano de 2016 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment") e obteve as seguintes informações sobre a patente:

− Valor em uso da patente ............................................................................................. R$ 8.750.000,00.

− Valor justo líquido das despesas de venda da patente ............................................... R$ 8.000.000,00.

Na demonstração do resultado do ano de 2016, a empresa deveria

A empresa Produz&Vende S.A. possui uma máquina em sua fábrica de produção, que foi comprada em 02/01/2014 por R$ 300.000,00. Sabe-se que a depreciação acumulada da máquina é de R$ 50.000,00. O valor justo da máquina em 31/12/2017 era de R$ 200.000,00, ao passo que os custos e despesas de venda foram estimados em 20% do valor justo. Seu valor em uso, correspondente ao Fluxo de Caixa Descontado era de R$ 255.000,00 na mesma data.

Com base nas informações, a empresa Produz&Vende S.A. ao analisar seus dados com relação ao valor recuperável dos ativos, deve

A Cia. de Águas Marítimas adquiriu um estoque de mercadorias para revenda no valor de R$ 500.000,00. A compra foi realizada no dia 30/12/2017, o prazo para pagamento concedido pelo fornecedor foi de 300 dias e sabe-se que o preço das mercadorias seria R$ 453.000,00 se a compra fosse efetuada à vista. A Cia. de Águas Marítimas pagou, adicionalmente, R$ 7.000,00 referente a frete e seguro para retirada das mercadorias junto ao fornecedor. A Cia. possui um estudo estatístico confiável e auditado por empresa independente e avalia, por este modelo, que as perdas de estoque, em função do seu processo de armazenagem e distribuição, representa 2% do valor total de cada compra. Com base nestas informações, os valores líquidos reconhecidos pela Cia. de Águas Marítimas nas demonstrações contábeis de 2017 foram: