Analise as asserções a seguir e a relação proposta entre elas.

I - Os recursos financeiros oriundos do cancelamento de despesas inscritas em restos a pagar não podem ser reconhecidos como receita orçamentária

PORQUE

II - trata-se de restabelecimento de saldo de disponibilidade comprometida, originária de receitas arrecadadas em exercícios anteriores e não de uma nova receita a ser registrada.

Em relação às asserções, é correto afirmar que

Considere a seguinte situação hipotética:

Um técnico de contabilidade do município de Nova Perugia fez o empenho da despesa com serviços de consultoria no dia 10/12/2018. Essa despesa foi liquidada no dia 07/01/2019 e paga em 14/01/2019.

Nesse caso, é correto afirmar que orçamentariamente se trata de uma despesa:

As despesas empenhadas e liquidadas durante o exercício financeiro, mas pendentes de pagamento no encerramento do exercício,

Constituem restos a pagar não processados as despesas que

A distinção dos restos a pagar em processados e não processados baseia-se no cumprimento dos estágios de execução da despesa pública e tem impactos no reconhecimento patrimonial da obrigação correspondente.

Em geral, quando não se tratar de situações especiais, para que sejam reconhecidos como obrigação patrimonial, os restos a pagar devem se referir a despesas classificadas como:

As despesas de exercícios anteriores são aquelas cujos fatos geradores ocorreram em exercícios anteriores àquele em que devia ocorrer o pagamento.

Com relação a esse tipo de despesa, analise as afirmativas a seguir.

I. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las, que não se tenham processado na época própria, poderão ser pagas à conta de dotação específica consignada no orçamento.

II. Para fins de identificação como despesas de exercícios anteriores, considera-se como tal os compromissos reconhecidos após o encerramento do exercício e a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

III. Restos a pagar com prescrição interrompida nos quais ainda está vigente o direito do credor, devem ser identificados como despesas de exercícios anteriores.

Estão corretas as afirmativas

Na entidade do setor público, deverá ser classificada como despesa extraorçamentária o pagamento de

Segundo o Manual de Contabilidade Aplicado ao Setor Público, os restos a pagar processados em liquidação compreendem o valor dos restos a pagar

Segundo definição da Lei Federal que estatui normas gerais de direito financeiro para elaboração e controle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal, de acordo também com as normas contidas no Manual de Contabilidade Aplicada ao Setor Público, está correto afirmar em relação aos Restos a Pagar:

No exercício de X1, o município Alegria registrou R$ 200.000,00 de despesas empenhadas, R$ 150.000,00 de despesas liquidadas e R$ 80.000,00 de despesas pagas. O montante de restos a pagar processados no exercício soma

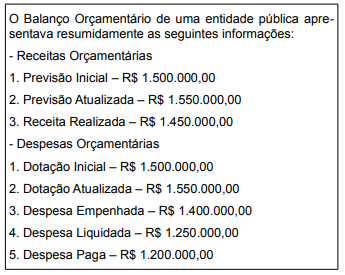

Considerando os saldos apresentados, o valor dos restos a pagar processados é

A conta de Restos a Pagar tem como função registrar as despesas empenhadas no exercício e não pagar. A classificação técnica dessas despesas inscritas em restos a pagar é: