Um dos anexos do Relatório de Gestão Fiscal (RGF) se refere ao Demonstrativo da Dívida Consolidada Líquida.

Ao elaborar esse demonstrativo, quanto à apuração da dívida consolidada, um item que NÃO deve ser incluído na apuração é o montante relativo a:

O Relatório de Gestão Fiscal (RGF) é um dos instrumentos de Transparência da Gestão Fiscal criados pela Lei de Responsabilidade Fiscal (LRF). Especificamente, o RGF objetiva o controle, o monitoramento e a publicidade do cumprimento, por parte dos entes federativos, dos limites estabelecidos pela LRF: Despesas com Pessoal, Dívida Consolidada Líquida, Concessão de Garantias e Contratação de Operações de Crédito. Todos esses limites são definidos em percentuais da Receita Corrente Líquida (RCL), que é apurada em demonstrativo próprio. Sobre o Relatório de Gestão Fiscal, considere:

I - Conterá indicação das medidas corretivas adotadas ou a adotar, se ultrapassado qualquer dos limites.

II - Compara os limites de que trata a lei do montante da despesa total com pessoal, distinguindo a com inativos e pensionistas.

III – O relatório será publicado até noventa dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico.

IV - O relatório é emitido ao final de cada quadrimestre.

De acordo com as afirmativas acima, assinale a alternativa CORRETA:

De acordo com o Demonstrativo da Despesa com Pessoal contido no Relatório de Gestão Fiscal de certo Município relativo ao primeiro quadrimestre de 2019, a Receita Corrente Líquida no período de maio/18 a abril/19 foi de R$ 12.000,00, e a Despesa Total com Pessoal do Poder Executivo no mesmo período foi de R$ 6.000,00. Considerando os valores mencionados e os limites estabelecidos na Lei de Responsabilidade Fiscal (LRF) (alínea b do inciso III do art. 20 e parágrafo único do art. 22), chegamos à conclusão de que os valores calculados a título de Limite Máximo e Limite Prudencial para as despesas com pessoal do Poder Executivo foram, respectivamente, de:

Atenção: Utilize as informações abaixo para responder à questão.

De acordo com a Lei Complementar nº 101/2000, o Poder Judiciário Estadual, em 31/12/2017, estaria impedido de criar cargo ou emprego caso a Despesa Total com Pessoal tivesse ultrapassado o valor de, em reais,

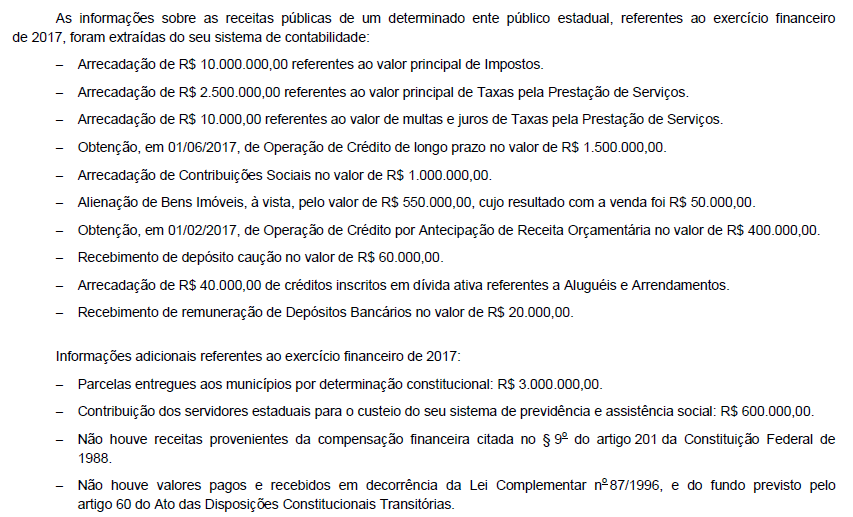

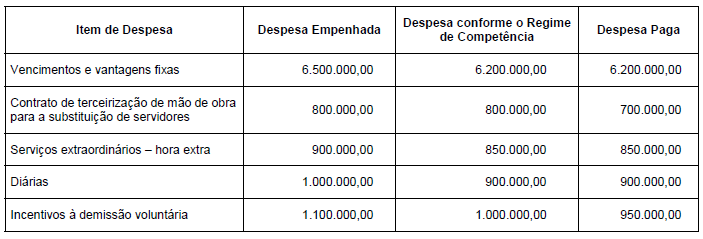

As seguintes informações sobre despesas de um Poder Executivo estadual, referentes ao exercício financeiro de 2017, foram extraídas do seu sistema de contabilidade, sendo que os valores estão em reais:

O valor da despesa total com pessoal do Poder Executivo estadual apurada de acordo com as determinações da Lei Complementar nº 101/2000, referente ao exercício financeiro de 2017, foi, em reais,

Sobre o Relatório de Gestão Fiscal, assinale a alternativa INCORRETA.

De acordo com a Lei Complementar n.º 101/2000, e suas alterações, e com a Lei n.º 4.320/1964, julgue os itens subsecutivos.

O relatório resumido de execução orçamentária deve conter demonstrativo específico dedicado aos restos a pagar, evidenciando-se os valores inscritos, os pagamentos realizados e o montante a pagar.

Determinado ente público estadual emitiu demonstrativo em que consta o montante das disponibilidades de caixa em 31/12/2017 e os valores das despesas liquidadas inscritas em restos a pagar nessa mesma data. De acordo com as determinações da Lei Complementar nº 101/2000, tal demonstrativo deve estar contido no

De acordo com a Lei Complementar nº 101/2000, o Relatório Resumido da Execução Orçamentária deve

A opção pela divulgação semestral do Relatório de Gestão Fiscal é facultada

De acordo com a Lei Complementar nº 101/2000, um ente público estadual ao definir o valor de R$ 1.500.000,00 para a Reserva de Contingência teve que utilizar como base a receita

O Relatório de Gestão Fiscal é um dos instrumentos definidos pela Lei de Responsabilidade Fiscal para transparência da gestão fiscal.

Sobre o Relatório de Gestão Fiscal, assinale a afirmativa correta.

Considere o documento que, obrigatoriamente, deverá ser emitido no último quadrimestre do exercício financeiro pelos titulares dos Poderes e órgãos, contendo informações relativas à despesa total com pessoal, dívida consolidada, concessão de garantias e contra-garantias de valores, operações de créditos, o montante da disponibilidade de caixa e as inscrições em restos a pagar. Esse documento denomina-se: