Com base no Plano de Contas Aplicado ao Setor Público – PCASP, as contas contábeis são classificadas segundo a natureza das informações que evidenciam. De acordo com o Plano de Contas Aplicado ao Setor Público – PCASP, assinale a opção que apresenta apenas contas de natureza orçamentária.

De acordo com a estrutura básica do PCASP, as contas de controle da execução do planejamento e orçamento encontram–se no nível de classe/grupo:

Com base nas contas do PCASP, a previsão de receita é feita com o seguinte lançamento:

Conforme o Plano de Contas Aplicado ao Setor Público vigente, o grupo de contas do ativo possui a seguinte segregação:

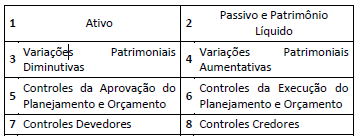

O Plano de Contas Aplicado ao Setor Público está dividido em 8 classes:

A natureza da informação evidenciada pelas contas das quatro primeiras classes, 1 a 4, é Patrimonial, ou seja, informa a situação do patrimônio da entidade pública. A natureza da informação das contas das duas classes seguintes, 5 e 6, é Orçamentária, pois nessas classes são feitos os controles do Planejamento e do Orçamento, desde a aprovação até a execução. Por fim, a natureza da informação das contas das duas últimas classes, 7 e 8, é de controle, pois nessas classes são registrados os atos potenciais e os diversos controles.

A assinatura de contrato relativo à aquisição de móveis e utensílios envolve lançamentos nas classes:

No PCASP as contas contábeis são classificadas segundo a natureza das informações que evidenciam. As contas com informações de natureza típica de controle estão na classe:

As participações em empresas e em consórcios públicos ou público–privados em que a administração tenha influência significativa devem ser mensuradas ou avaliadas pelo método de equivalência patrimonial. No que diz respeito à avaliação e mensuração dos elementos patrimoniais, essa afirmação está ligada ao critério:

Classifique cada grupo que estrutura o patrimônio público como verdadeiro (V); classifique como falso (F) cada grupo que não o estrutura. ( ) Ativos são recursos controlados pela entidade como resultado de eventos passados e do qual se espera que resultem para a entidade benefícios econômicos futuros ou potencial de serviços.

( ) Passivos são obrigações presentes da entidade, derivadas de eventos passados, cujos pagamentos se esperam que resultem para a entidade saídas de recursos capazes de gerar benefícios econômicos ou potencial de serviços.

( ) Resultado patrimonial e resultado financeiro controlados por transferências das contas da receita orçamentária arrecadada no exercício.

( ) Patrimônio Líquido é o valor residual dos ativos da entidade depois de deduzidos todos seus passivos.

A classificação correta, de cima para baixo, é:

O balanço financeiro evidencia a movimentação financeira das entidades do setor público no período a que se refere. A sua estrutura atualizada contém duas seções:

a) ingresso: representado pelas receitas orçamentárias, recebimento extraorçamentário e transferências financeiras recebidas;

b) dispêndios: despesas orçamentárias, extraorçamentárias e transferências financeiras concedidas.

Na sua elaboração, para indicar o montante das transferências financeiras recebidas, utiliza-se, com base no PCASP, as contas da seguinte classe e grupo: