Tanto na fase de elaboração quanto da execução do Orçamento, são imprescindíveis as classificações orçamentárias da receita e da despesa, a fim de se conhecer peculiaridades acerca dos valores arrecadados e comprometidos. As classificações que indicam, respectivamente, a unidade organizacional responsável pela execução da despesa e a área de atuação em que se aplica determinado valor são:

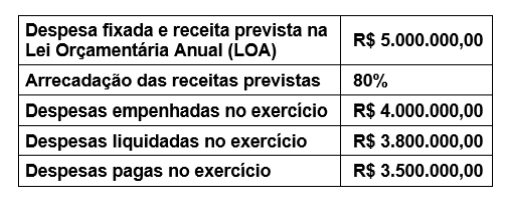

Considere as seguintes informações orçamentárias referentes ao exercício financeiro de 2021 de determinado ente público:

Com base nas informações apresentadas, assinale a alternativa correta.

Nos termos do Manual de Contabilidade Aplicada ao Setor Público (MCASP) - 9ª edição, caso as receitas orçamentárias previstas ultrapassem as despesas orçamentárias fixadas para os regimes próprios de previdência social, gerando um superávit orçamentário, este constituirá a

Para fins de elaboração da Lei Orçamentária Anual (LOA) da União para um determinado exercício foi estimada uma Receita Corrente Líquida (RCL) de R$ 940 bilhões. Essa estimativa levou em conta indicadores macroeconômicos e também o montante da RCL efetivamente realizada no exercício anterior, que foi de R$ 890 bilhões.

De posse desses dados constantes no projeto de LOA enviado pelo Poder Executivo, a Comissão Mista de Orçamento (CMO) apurou que o montante disponível para proposição de emendas parlamentares individuais ao orçamento seria de:

Patrimônio, Orçamento Público, Atos Administrativos e Custos eram considerados os quatro objetos da CASP antes da publicação da:

A respeito dos sistemas de contas da Contabilidade Pública, considere as seguintes afirmativas:

1. O sistema orçamentário é representado por previsão de receita, fixação de despesa, créditos adicionais abertos, descentralização de créditos e empenho de despesa.

2. O melhor resultado em um sistema orçamentário é o resultado nulo.

3. São exemplos de atos administrativos registrados no sistema de compensação os avais, acordos, cauções, ajustes, convênios, contratos e garantias.

Assinale a alternativa correta.

Sobre a importância da Contabilidade no ciclo orçamentário, assinale a alternativa INCORRETA.

Quando o Balanço Financeiro apresenta superávit, isso ocorre em razão do(da):

O Orçamento governamental é um instrumento de planejamento e controle que segue regras legais, definidas; contudo, o planejamento não poderá ser considerado como uma peça imutável, restringindo a atuação dos gestores públicos através do seu poder discricionário; sendo assim, seus limites podem ser alterados através de créditos adicionais. À luz da legislação vigente sobre créditos adicionais, assinale a alternativa correta.

O Orçamento Programa pode ser entendido como sendo o plano de trabalho do governo no qual são especificadas as proposições concretas que pretende realizar durante o exercício financeiro. São características do Orçamento Programa, EXCETO:

No dia 26/11/2018, o Sr. Antônio realizou serviços de jardinagem na propriedade onde são desenvolvidas as atividades de um determinado ente público municipal conforme especificado na nota de empenho emitida no dia 19/11/2018 para a realização de despesa com Outros Serviços de Terceiros - Pessoa Física. Além disso, no dia 28/11/2018, o gestor responsável do referido ente público confrontou o contrato assinado com o Sr. Antônio, a referida nota de empenho e os comprovantes da prestação efetiva do serviço. Sendo assim, em 26/11/2018, o saldo da conta

Assinalar a alternativa que preenche a lacuna abaixo CORRTAMENTE:

O _______________ evidencia as receitas e as despesas orçamentárias, detalhadas em níveis relevantes de análise, confrontando o orçamento inicial e as suas alterações com a execução, demonstrando o resultado orçamentário.

No que se refere ao orçamento público, a Constituição de 1988, em seu art. 165, determina que sejam estabelecidas, por meio de leis de iniciativa do Poder Executivo, a Lei de Diretrizes Orçamentárias e a Lei Orçamentária Anual. Assinale a alternativa incorreta com

relação ao tema.

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) visa colaborar com o processo de elaboração e execução do orçamento, além de contribuir para resgatar o objeto da contabilidade como ciência, que é o patrimônio. A respeito da Contabilidade Pública, identifique como verdadeiras (V) ou falsas (F) as seguintes afirmativas:

( ) Independentemente da técnica de elaboração, controle e execução orçamentária adotada, que depende da Lei Orçamentária e demais atos normativos de cada ente da Federação, os aspectos patrimoniais resultantes da realização da aquisição financiada de bens devem ser reconhecidos, mensurados e evidenciados nas demonstrações contábeis.

( ) O ágio derivado da expectativa de rentabilidade futura (goodwill) gerado internamente deve ser reconhecido como ativo.

( ) O valor depreciável de um ativo deve ser alocado de forma sistemática ao longo da sua vida útil estimada, sendo determinado após a dedução de seu valor residual.

( ) Despesa é um recurso controlado no presente pela entidade como resultado de evento passado.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Na estrutura do Plano de Contas Aplicado ao Setor Público, a conta “Crédito Empenhado Pago” pertence à natureza da informação: