O artigo 12 da Lei 4.320/64 divide as despesas públicas em duas categorias econômicas: Despesas Correntes e Despesas de Capital. São exemplos de despesas públicas:

1- Pagamento de juros e outros encargos de empréstimo obtido junto a instituição financeira nacional.

2- Construção de escolas públicas.

3- Recolhimento das contribuições previdenciárias dos funcionários públicos.

4- Aquisição de imóveis utilizados em atividades governamentais anteriormente alugados junto a terceiros.

5- Pagamento do principal e atualização cambial de empréstimo contraído no exterior.

6- Aquisição de software administrativo e de gestão hospitalar.

Assinale a alternativa correta.

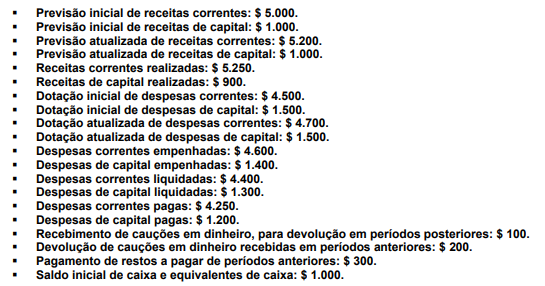

A Lei 4.320/1964, em seu artigo 101, lista o Balanço Orçamentário e o Balanço Financeiro como demonstrações contábeis que devem ser elaboradas por entidades públicas. Essas demonstrações também são previstas na NBC TSP 16.6 (R1) – Demonstrações contábeis. Com base no exposto, considere as seguintes informações orçamentárias e extraorçamentárias do período X1, extraídas do sistema contábil de um ente federativo:

A partir das informações acima, assinale a alternativa correta.

A Demonstração das Variações Patrimoniais, prevista no artigo 104 da Lei 4.320/64, tem como objetivo, de acordo com a NBC TSP 16.6 (R1) – Demonstrações Contábeis, evidenciar as variações verificadas no patrimônio, indicando o resultado patrimonial do exercício, por meio da confrontação entre as variações quantitativas aumentativas e diminutivas. Ao final do período X1, um município apresentou os seguintes valores, extraídos de seu sistema contábil:

A partir das informações acima, os valores das Variações Patrimoniais Aumentativas, das Variações Patrimoniais Diminutivas e do Resultado Patrimonial do Exercício são, respectivamente.

Julgue o item subsecutivo, relativo às Instruções Normativas da Receita Federal do Brasil n.º 971/2009 e n.º 1.234/2012 e à Lei Complementar n.º 116/2003.

Os valores retidos pelas empresas públicas federais deverão ser recolhidos ao Tesouro Nacional até o último dia útil do segundo decêndio do mês subsequente ao mês em que tiver ocorrido o pagamento à pessoa jurídica.

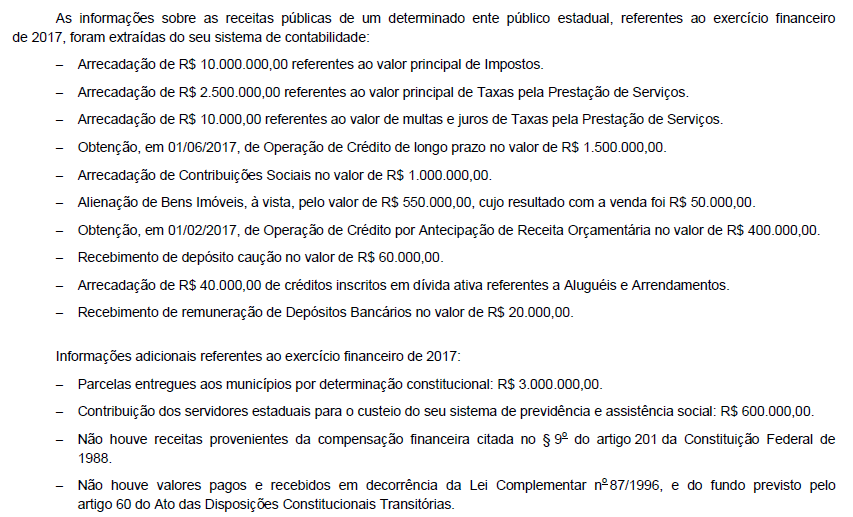

Atenção: Utilize as informações abaixo para responder à questão.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o valor dos ingressos extra orçamentários no exercício financeiro de 2017 foi, em reais,

Os órgãos da administração pública estão sujeitos à legislação específica relativa à retenção na fonte do imposto sobre a renda e contribuições sociais sobre os pagamentos que efetuarem às pessoas jurídicas pelo fornecimento de bens ou prestação de serviços em geral. De acordo com essa legislação, a retenção

De acordo com a classificação, o empenho utilizado para as despesas de valor fixo e previamente determinado cujo pagamento deva ocorrer de uma só vez é chamado de:

No que se refere ao tratamento contábil aplicável aos impostos e contribuições, julgue os seguintes itens.

Somente serão reconhecidos como ativos da entidade os impostos e as contribuições cujos valores justos puderem ser mensurados de maneira confiável.