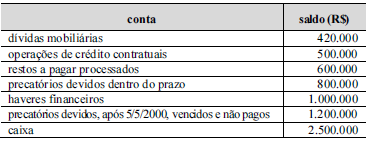

Considerando que os dados da tabela anterior se refiram a algumas contas de um ente governamental, julgue o próximo item.

A dívida consolidada desse ente corresponde a R$ 2.920,00.

Analise as afirmativas a seguir sobre a Dívida Pública:

I. Enquanto a Dívida Flutuante é classificada como interna, a Dívida Fundada pode ser interna ou externa, compreendendo, por exemplo, os depósitos e as operações de crédito por antecipação de receita.

II. A União não pode tributar a renda das obrigações da dívida pública dos Estados, do Distrito Federal e dos Municípios.

III. Os juros da Dívida Pública não podem ser considerados transferências de capital.

É correto o que se afirma

A partir das definições da Lei nº 4.320/64, é INCORRETO a firmar que

Analise as seguintes afirmativas sobre a dívida pública e assinale com V as verdadeiras e com F as falsas, tomando como base a Lei Federal nº 4.320, de 17 de março de 1964.

( ) A Dívida Ativa Tributária é o crédito da Fazenda Pública dessa natureza, proveniente de obrigação legal relativa a tributos e respectivos adicionais e multas. A Dívida Ativa Não Tributária são os demais créditos da Fazenda Pública.

( ) Os créditos da Fazenda Pública, de natureza tributária ou não tributária, serão escriturados como despesa do exercício seguinte ao que forem arrecadados, nas respectivas rubricas orçamentárias.

( ) Entende-se por superávit financeiro a diferença positiva entre o ativo financeiro e o passivo financeiro, conjugando-se, ainda, os saldos dos créditos adicionais transferidos e as operações de crédito a eles vinculadas.

( ) Os créditos suplementares e especiais são autorizados por decreto executivo e abertos por lei. A abertura desses créditos depende da estimativa de arrecadação específica para a despesa, cujo empenho deve ser acompanhado de justificativa.

Assinale a sequência correta.

– Analise as assertivas a seguir a respeito dos aspectos contábeis da Dívida Ativa, segundo as leis e as novas normas aplicadas à contabilidade do setor público:

- Em face de sua liquidez e certeza, a Dívida Ativa classifica-se no Ativo Circulante.

- A inscrição do crédito em Dívida Ativa configura fato contábil permutativo, pois não altera o valor do patrimônio líquido do ente público.

- Atualização monetária, juros e outros encargos incidentes sobre os créditos inscritos em Dívida Ativa só serão registrados como Variação Patrimonial Aumentativa quando do seu recebimento.

Quais estão corretas?

A respeito da Lei de Responsabilidade Fiscal e do novo regime fiscal, julgue o item subsequente.

Se determinado ente da Federação emitir títulos para pagamento do principal da dívida mobiliária acrescido de atualização monetária, o montante da emissão integrará obrigatoriamente a dívida consolidada do ente.

Em agosto de 2018, com a finalidade de adquirir um terreno para a construção de uma praça, um determinado ente público incorreu em obrigação financeira em virtude da contratação de operação de crédito no valor de R$ 995.000,00, com vencimento acordado para dezembro de 2021. De acordo com as determinações da Lei Complementar nº 101/2000, a dívida pública contraída pelo ente público em agosto de 2018 classifica-se como

A dívida pública são todos os compromissos assumidos pelo governo e os respectivos juros. É correto que, quanto ao aspecto temporal de sua liquidação, a dívida pode ser de curto e de longo prazo, contendo ainda as seguintes características:

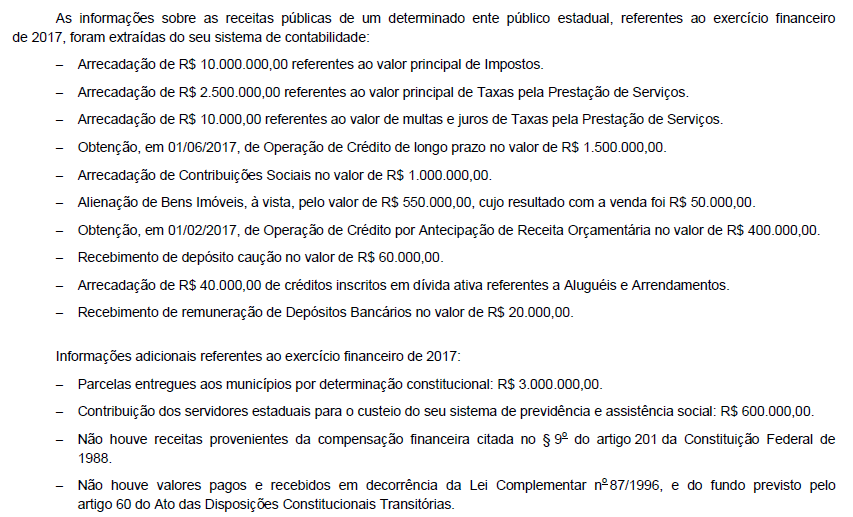

Atenção: Utilize as informações abaixo para responder à questão.

De acordo com as determinações da Lei Complementar nº 101/2000, a Operação de Crédito por Antecipação de Receita Orçamentária, deveria ter sido liquidada até

As seguintes obrigações foram incorridas por um determinado ente público estadual em março de 2018:

− Operação de crédito no valor de R$ 1.200.000,00 com vencimento em março de 2020.

− Operação de crédito no valor de R$ 700.000,00, prevista no orçamento, com vencimento em dezembro de 2018.

De acordo com as determinações da Lei Complementar nº 101/2000, as obrigações incorridas pelo ente público estadual classificam-se, respectivamente, como dívida pública

A dívida ___________ corresponde aos passivos financeiros com exigibilidade superior a doze meses, que necessitam de autorização legislativa para o seu pagamento, cuja despesa deve passar pelos estágios de empenho, liquidação e pagamento. Assinale a alternativa que preenche corretamente a lacuna do trecho acima.

Acerca da contabilidade pública e de seus elementos constitutivos, julgue o item subsequente.

A dívida fundada exclui obrigações contraídas em decorrência de contratos assinados para financiar obras e serviços públicos.

Classifica-se como componente da dívida flutuante inserida no passivo financeiro, exceto:

No contexto da gestão financeira pública, encontra-se o Programa de Reestruturação e de Ajuste Fiscal do Distrito Federal (PAF/DF), que

A respeito de administração orçamentária e financeira, julgue o item.

A dívida pública federal, sob o critério da captação dos recursos, classifica-se como mobiliária, resultante da emissão de títulos públicos, ou contratual, contraída preponderantemente junto a organismos multilaterais.