A adoção do regime de competência nas entidades do setor público para gerar informações patrimoniais requer atenção quanto às regras para reconhecimento das etapas da execução orçamentária.

Assim, quando o fato gerador de um passivo exigível ocorrer antes do empenho, ou entre o empenho e a liquidação orçamentária, a entidade:

Sobre a Contabilidade Pública, analise os itens abaixo:

- A Contabilidade Pública é o ramo do Direito Financeiro que aplica, na Administração Pública, técnicas de registro contábeis com base nos princípios gerais da tributação.

- A Contabilidade Pública exerce papel descritivo na fixação das receitas e despesas públicas, não tendo por objetivo acompanhar a execução da receita orçamentária.

- Na Contabilidade Pública, apuram-se os custos dos serviços de forma a evidenciar os resultados globais da gestão financeira em sentido estrito, sem considerar as respectivas operações de crédito.

Assinale:

Ao tratar das bases para mensuração de ativos, a Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público aborda a lógica de mensuração a valores históricos e valores correntes.

A mensuração a valores correntes:

Acerca dos regimes de contabilização estabelecidos para os entes públicos, julgue os itens a seguir.

I No setor público, o regime orçamentário reconhece a despesa orçamentária no exercício financeiro em que o empenho foi realizado e a receita orçamentária no exercício financeiro em que foi lançada.

II O regime contábil aplicável às entidades do setor público é o regime de competência, ou seja, receitas e despesas devem ser reconhecidas nos períodos a que se referem, conforme seu fato gerador.

III Os entes públicos adotam o regime financeiro de caixa, em que despesas e receitas são respectivamente contabilizadas nos momentos de pagamento e de recebimento, como forma de garantia da transparência pública.

Assinale a opção correta.

Com relação à Contabilidade Pública no ramo contábil, analise as afirmativas a seguir e marque ( V) para as VERDADEIRAS e ( F) para as FALSAS. ( ) Aplicam-se as técnicas de registro de atos e fatos administrativos na administração pública, com exceção de fundos especiais, com apuração de resultados e elaboração periódica de relatórios. ( ) Aplicam-se as técnicas de registro de atos e fatos administrativos na administração pública com apuração de resultados e elaboração periódica de relatórios. ( ) Aplicam-se as técnicas de registro de atos e fatos administrativos na administração pública direta com apuração de resultados e elaboração periódica de relatórios. Marque a opção que apresenta a sequência CORRETA.

Com relação à definição de Exercício Financeiro na Contabilidade Pública e suas repercussões, analise as afirmativas a seguir. I. Determinada instituição financeira pública que atua em mercados com ciclo econômico diferente do ano civil pode adotar um exercício financeiro compatível com esse ciclo. II. A duração do exercício financeiro deve, obrigatoriamente, coincidir com a vigência da Lei Orçamentária. III. Uma despesa cujo fato gerador tenha ocorrido em determinado exercício financeiro será contabilizada nesse exercício ainda que o registro do respectivo empenho ocorra depois do encerramento do exercício. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

Acerca dos “Restos a Pagar” na Contabilidade Pública, analise as afirmativas a seguir. I. As despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. II. As despesas que não foram empenhadas, mas que necessitam ser pagas até o dia 31 de dezembro, processadas ou não processadas. III. Dívidas do exercício que precisam ser pagas e liquidadas até o dia 31 de dezembro. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

O custo dos estoques pode não ser recuperável se esses estoques estiverem danificados, se se tornarem total ou parcialmente obsoletos ou se os seus preços de venda tiverem diminuído.

O lançamento para contabilização do ajuste de perdas de estoques para adequar ao valor realizável líquido é:

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, no que se refere à posição patrimonial e financeira, assinale a opção CORRETA.

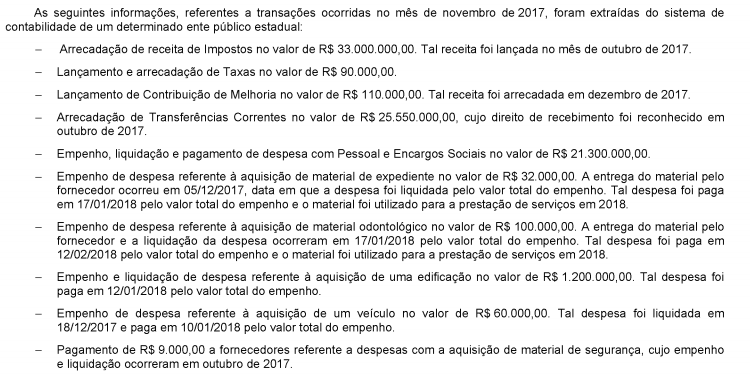

O impacto das transações ocorridas no mês de novembro de 2017, tomadas em conjunto, no resultado de execução orçamentária referente ao exercício financeiro de 2017, de acordo com a Lei nº 4.320/1964, foi

As características qualitativas da informação incluída nos relatórios contábeis de propósito geral das entidades do setor público (RCPGs) são predicados que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil.

Com relação às características qualitativas descritas na NBC TSP Estrutura Conceitual, assinale a afirmativa CORRETA.

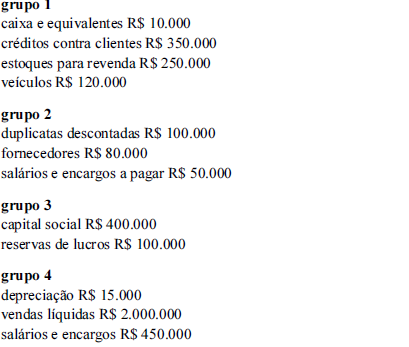

Nas demonstrações contábeis de determinada empresa, foram selecionadas as contas a seguir, reunidas em quatro grupos, e seus respectivos saldos.

Com base nessas informações, julgue o seguinte item.

Se a empresa realizar um crédito em conta do grupo 1, em contrapartida a um débito em contas dos grupos 2 e 4, ela estará representando um fato misto.

Com relação ao campo de aplicação da Contabilidade Pública, analise as afirmativas a seguir e marque ( V) para as VERDADEIRAS e ( F) para as FALSAS. ( ) Engloba todas as entidades governamentais, exceto as sociedades de economia mista. ( ) Engloba todas as entidades governamentais, exceto as empresas públicas. ( ) Engloba todas as entidades governamentais, membros da administração direta e indireta, sem nenhuma exceção. Marque a opção que apresenta a sequência CORRETA.

Sobre os aspectos da Contabilidade Pública, analise as afirmativas a seguir e marque ( V) para as VERDADEIRAS e ( F) para as FALSAS. ( ) O Aspecto Orçamentário atende aos princípios e às normas contábeis voltadas para o reconhecimento, a mensuração e a evidenciação dos ativos e passivos. ( ) O Aspecto Fiscal compreende o registro e a evidenciação do orçamento público, tanto quanto à sua aprovação quanto à sua execução. ( ) O Aspecto Patrimonial compreende a apuração e a evidenciação, por meio da contabilidade, dos indicadores estabelecidos pela Lei de Responsabilidade Fiscal. Marque a opção que apresenta a sequência CORRETA.

Como se denomina, na Contabilidade Pública, o reconhecimento da receita no período em que é arrecadada e o pagamento da despesa nesse mesmo período?