Julgue os itens a seguir, referentes aos mecanismos criados no plano de contas aplicado ao setor público (PCASP) para segregação dos valores das transações no setor público que serão incluídas ou excluídas na consolidação das demonstrações contábeis.

As contas consideradas relevantes para fins do processo de consolidação não estão sujeitas a restrições quanto ao seu detalhamento.

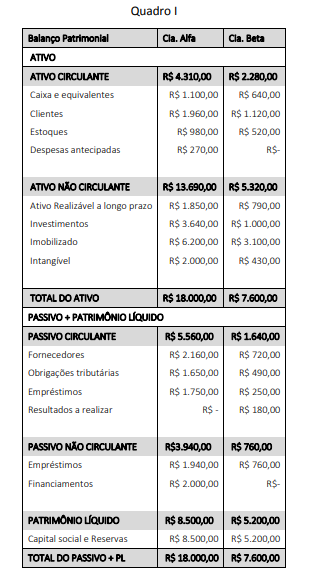

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os procedimentos de consolidação dos balanços das companhias Alfa e Beta (Quadro I), foi apurado que o indicador de Imobilização dos Recursos Não Correntes alcançou o valor de:

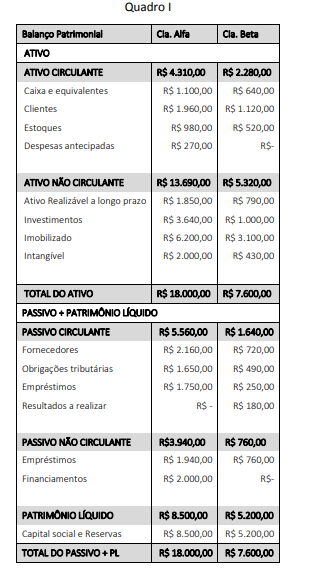

A Cia. Alfa é detentora de 70% do capital da Cia. Beta. No último exercício financeiro, a Cia. Beta vendeu R$ 1.200,00 para a Cia. Alfa, a qual mantém 50% das compras feitas junto à Cia. Beta em seus estoques. As duas entidades acordaram que as vendas intercompanhias seriam realizadas com um lucro de 30% sobre o valor das vendas.

Os saldos do Balanço Patrimonial de ambas estão apresentados a seguir.

Após os ajustes de consolidação (Quadro I), o saldo de estoque consolidado é de:

As demonstrações contábeis consolidadas têm por objetivo unificar as informações contábeis do setor público, possibilitando a visão global dos resultados. Nesse contexto, em relação aos procedimentos para a consolidação das demonstrações contábeis, analise as afirmações a seguir:

I. As demonstrações consolidadas devem abranger as transações contábeis de todas as unidades contábeis incluídas na consolidação.

II. Os ajustes e as eliminações decorrentes do processo de consolidação devem ser realizados em documentos auxiliares, não originando nenhum tipo de lançamento na escrituração das entidades que formam a unidade contábil.

III. As demonstrações contábeis das entidades do setor público, para fins de consolidação, devem ser levantadas na mesma data, admitindo-se a defasagem de até três meses, desde que os efeitos dos eventos relevantes entre as diferentes datas sejam divulgados em notas explicativas.

Quais estão corretas?

A consolidação de patrimônios do grupo econômico estatal inclui as operações de entidades da administração descentralizada, entre as quais se incluem